Розпочато 10:00

Закінчено 10:30

ВЗЯЛИ УЧАСТЬ У ЗАСІДАННІ:

Момот О.В. – міський голова, голова виконавчого комітету;

Карпов В.А. – заступник міського голови з питань діяльності виконавчих органів ради, член виконавчого комітету;

Сардак В.І. – заступник міського голови з питань діяльності виконавчих органів ради, член виконавчого комітету;

Свистун І.І. – заступник міського голови з питань діяльності виконавчих органів ради, член виконавчого комітету;

Мартиненко А.Б. – т.в.о. керуючого справами виконавчого комітету;

Бойко М.М. – староста сіл Хотянівка та Осещина, член виконавчого комітету;

Ткачук В.М. – член виконавчого комітету;

Пироженко А.О. – член виконавчого комітету;

Попов Ю.П. – член виконавчого комітету;

Новицька С.В. – член виконавчого комітету;

Лазар С.П. – член виконавчого комітету;

Дудка О.А. – член виконавчого комітету;

Бурикін Є.В. – член виконавчого комітету;

Морозов С.О. – член виконавчого комітету;

ВІДСУТНІ ЧЛЕНИ ВИКОНКОМУ: Мельник М.Г., Кириченко Р.М., Василенко Н.П., Горбонос О.М., Пещерін А.П.

ЗАПРОШЕНІ:

Кожанов К.С. – директор Фонду комунального майна

За відкриття позачергового засідання виконавчого комітету Вишгородської міської ради члени виконавчого комітету Вишгородської міської ради проголосували одноголосно.

Надійшла пропозиція про додаткове включення 1 (одного) питання до порядку денного. А саме:

ГОЛОСУВАЛИ: за – 13, проти – 0; утримались – 0.

Додаткове питання включено до порядку денного.

Близькі родичі людей, які зникли безвісти у зв’язку з бойовими діями, під час пошуків можуть потребувати юридичної допомоги. Отримати таку допомогу можна безоплатно, звернувшись до системи безоплатної правничої допомоги.

У вкладенні — новина: Де близьким родичам зниклих безвісти отримати юридичну допомогу безоплатно.

Розширена новина за темою, як ми допомагаємо: https://legalaid.gov.ua/novyny/yak-yurysty-systemy-bpd-nadayut-pravnychu-dopomogu-blyzkym-rodycham-znyklyh-bezvisty/

Африканська чума свиней – гостра вірусна хвороба свиней, яка перебігає блискавично, гостро, підгостро або навіть безсимптомно.

Захворіти можуть дикі та домашні свині всіх порід та будь-якого віку в будь-яку пору року. Зараження відбувається при контакті хворих свиней або свиней вірусоносіїв зі здоровими, при згодовувані продуктів тваринного походження без термічної обробки які містять вірус африканської чуми свиней. Хвороба також розповсюджується через мишовидних гризунів, кровосисних комах, кліщів, корм, пасовища, одяг, взуття, боєнські відходи транспортні засоби та предмети догляду за тваринами, які забруднені виділеннями хворих тварин або вірусоносіїв. Лікування та вакцина проти африканської чуми свиней відсутні. У випадку виявлення вогнища інфекції практикується поголівне знищення хворих та клінічно здорових свиней безкровним методом у радіусі 10 кілометрів від вогнища. Трупи свиней спалюють.

Основні симптоми хвороби:

– гарячка, у тварин підвищується температура тіла до 40,5-42,0 C, важке дихання, кашель;

– втрата апетиту, блювання, синюшність шкіри на вухах, череві та п’ятачку;

– паралічі та парези кінцівок, проноси з кров’ю або закрепи;

Смертність, залежно від перебігу, може бути до 100 %.

Для людини африканська чума свиней − безпечна, але призводить до великих економічних збитків.

Заходи профілактики:

Лише суворе дотримання вище зазначених вимог забезпечить можливість уникнути винекнення захворювання та значних економічних збитків!

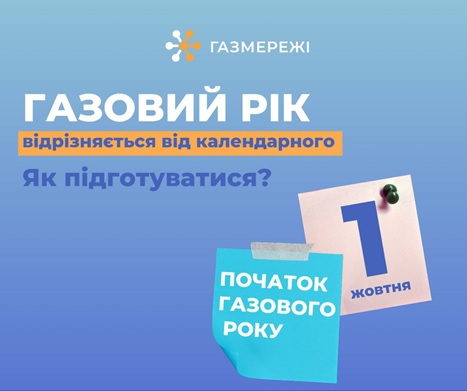

Газовий рік – це проміжок часу з першого дня жовтня поточного календарного року, який триває до першої доби жовтня наступного календарного року.

Газовий рік для споживача – це його річна замовлена потужність, використання певної кількості кубів газу. Відповідно до об’ємів спожитої послуги, розраховується оплата за розподіл/транспортування природного газу.

Плата за послугу перераховується раз на рік і не змінюється упродовж всього року (з січня по грудень).

Сума щомісячного платежу залежить від обсягів споживання послуги у попередньому році. Кожен споживач може самостійно розрахувати плату за замовлену річну потужність: весь об’єм газу, спожитий за рік, необхідно розділити на 12 та помножити на тариф оператора газорозподільної мережі (1,78 за м³ для клієнтів Київської філії «Газмережі»).

Для чого передавати показання Київській філії «Газмережі»?

Щомісяця, з 1 по 5 число, ми нагадуємо нашим клієнтам про необхідність передавати показання за спожитий газ і для цього є декілька причин.

Київська філія «Газмережі» як оператор газорозподільних мереж підтримує в мережах необхідний тиск, обслуговує та замінює обладнання, щоб будь якої миті ви могли отримати послугу безперебійно.

Наші фахівці 24/7 експлуатують мережі та виконують комплекс заходів з забезпечення їх безперебійної, безаварійної роботи, а отже для доставки блакитного палива в домівки українців.

Ми дякуємо споживачам, які своєчасно сплачують за послуги розподілу газу!

Варіанти передачі показань

Наголошуємо на традиційному періоді передачі показань лічильників газу – з 1 по 5 число

+38 066 300 28 88

+38 098 300 28 88

+38 093 300 28 88

Шановна громадо!

Голова комісії:

СВИСТУН Ігор Іванович – заступник міського голови з питань діяльності виконавчих органів ради.

Заступник голови комісії:

ЧЕРЕПАН Світлана Миколаївна – головний спеціаліст відділу юридично-правової роботи

Члени комісії:

МИРІЄВСЬКИЙ Ігор Вікторович – начальник відділу бухгалтерського обліку, фінансового та господарсько-організаційного забезпечення

НОВОСЕЛЕЦЬКИЙ Ігор Валерійович – IT-головний спеціаліст відділу організаційної роботи, внутрішньої політики та забезпечення роботи ради

АКМИРАДОВА Мая Сапармирадовна – спеціаліст 1 категорії відділу бухгалтерського обліку, фінансового та господарсько-організаційного забезпечення;

МІТЛИЦЬКА Ольга Степанівна – спеціаліст І категорії відділу бухгалтерського обліку, фінансового та господарсько-організаційного забезпечення

– Інвентаризаційній комісії організувати проведення інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків з перевіркою їх фактичної наявності та документального підтвердження в присутності матеріально-відповідальних осіб

– Інвентаризаційній комісії у п`ятиденний термін після закінчення інвентаризації передати матеріали інвентаризації на затвердження керівнику;

Міський голова Олексій МОМОТ

Відповідно до Закону України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.1999 за № 996-XIV, Порядку списання об’єктів державної власності, затвердженого постановою Кабінету Міністрів України від 08.11.2007 № 1314 (із змінами та доповненнями), Положення про інвентаризацію активів та зобов’язань, затвердженого наказом Міністерства фінансів України від 02.09.2014 № 879 (із змінами та доповненнями), наказу Міністерства фінансів України від 13.09.2016 № 818 «Про затвердження типових форм з обліку та списання основних засобів суб’єктами державного сектору та порядку їх складання», з метою ефективного використання майна та здійснення належного контролю за списанням матеріальних цінностей:

Голова комісії:

Члени комісії:

2.1. Проводити огляд матеріальних цінностей для складання актів про їх списання, використовуючи при цьому технічну чи іншу документацію, а також дані бухгалтерського обліку, встановлювати можливість чи неможливість відновлення і подальшого використання матеріальних цінностей, вносити пропозиції про їх передачу чи ліквідацію, здійснювати в разі потреби разом із матеріально-відповідальними особами документальне оформлення господарських операцій щодо руху матеріальних цінностей та готувати акти на їх списання чи передачу.

2.2. В актах про списання матеріальних цінностей детально висвітлювати причини вибуття об’єктів та обґрунтовувати неможливість їх відновлення.

2.3. Непридатні до використання матеріали та деталі оприбутковувати як інші матеріали, які підлягають обов’язковій здачі установі, на яку покладено збір такої сировини.

2.4. Деталі та вузли, що містять дорогоцінні метали, вилучені після демонтажу матеріальних цінностей, здавати на спеціалізовані підприємства України, що здійснюють приймання та переробку відходів і лому дорогоцінних матеріалів відповідно до чинного законодавства України

2.5. Передачу, списання, знищення матеріальних цінностей проводити в присутності матеріально-відповідальних осіб.

Міський голова Олексій МОМОТ

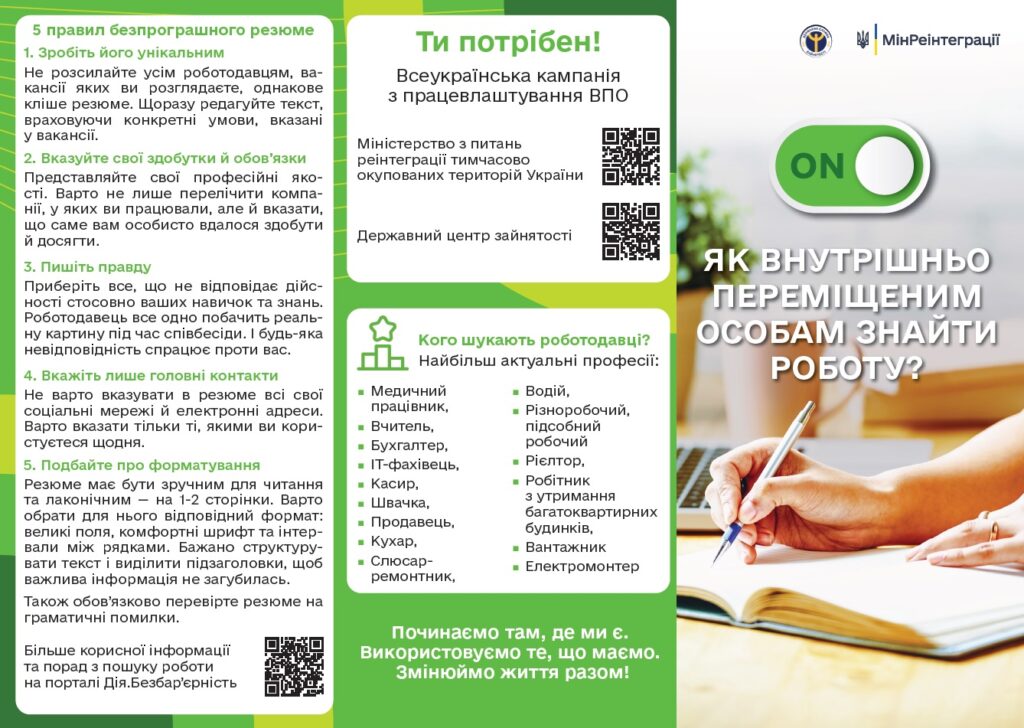

У вересні цього року стартувала Всеукраїнська інформаційна кампанія «Робота для ВПО: ти потрібен!», метою якої є допомога внутрішньо переміщеним особам працевлаштуватися та інтегруватися в нових умовах.

Інформаційну кампанію проводить Міністерство з питань реінтеграції тимчасово окупованих територій України за участі Державної служби зайнятості, обласних військових адміністрацій, громадських та міжнародних організацій, роботодавців та ЗМІ.

Київська обласна служба зайнятості долучилася до проведення інформаційної кампанії, в рамках якої організовані заходи з інформування ВПО щодо вільних робочих місць, реалізації програм сприяння зайнятості населення, можливостей професійного навчання та перенавчання, організації підприємництва тощо.

Запрошуємо вас долучатися до заходів Київського обласного центру зайнятості. Наші фахівці підготували майстер-класи, семінари та тренінги з питань зайнятості, створення успішного резюме, проведення співбесіди з роботодавцем та правильного пошуку роботи. Під час заходів ви маєте можливість:

✔детально ознайомитися з інформацією про послуги служби зайнятості;

✔підібрати постійну чи тимчасову роботу;

✔отримати консультації фахівців з питань працевлаштування, профорієнтації, професійного навчання, відкриття власної справи;

✔опанувати навички цифрової грамотності та користування електронними ресурсами;

✔навчитися техніці пошуку роботи, отримати інформацію про джерела пошуку роботи

Переходьте за посиланням та дізнавайтеся більше http://surl.li/lmrss

За більш детальною інформацією звертайтесь до підрозділу служби зайнятості, який найбільш зручний для відвідування. Контакти центрів зайнятості Київської області тут: https://kir.dcz.gov.ua/publikaciya/kontakty-centriv-zaynyatosti-kyyivskoyi-oblasti

Отримати відповіді на питання щодо зайнятості можливо і за допомогою телеграм-каналу підтримки Київського обласного центру зайнятості: https://t.me/fnLlSCkuIls1ZjVi

| 1. Замовник: | |

| Назва замовника | Вишгородська міська рада |

| Код за ЄДРПОУ | 04054866 |

| Місцезнаходження | пл. Шевченка, 1, м. Вишгород, Вишгородський р-н, Київська обл., Україна, 07301 |

| Посадові особи замовника, уповноважені здійснювати зв’язок з учасниками [прізвище, ім’я по батькові, посада та адреса, номер телефону та телефаксу (із зазначенням коду міжміського телефонного зв’язку), електронна адреса] | Златова Тетяна Юріївна – уповноважена особа, відповідальна за організацію та проведення процедур закупівель у Вишгородській міській раді, завідувач сектору публічних закупівель, площа Шевченка,1, каб. 97, м. Вишгород, Київська область, Україна, 07301

телефон: (04596) 54-203, +380505565089; e-mail: vyshgorodtender@gmail.com |

| 2. Номер закупівлі в електронній системі закупівель Prozorro | UA-2023-09-22-010308-a |

| 3. Предмет закупівлі: | Поточний ремонт дорожнього покриття проїздної частини по вул. Кургузова біля буд. № 1-А корпус 2 та буд. № 9-А в м. Вишгород (ДК 021:2015:45233142-6 – Ремонт доріг) |

| Вид предмета закупівлі | Закупівля послуг |

| Конкретна назва предмета закупівлі | Поточний ремонт дорожнього покриття проїздної частини по вул. Кургузова біля буд. № 1-А корпус 2 та буд. № 9-А в м. Вишгород |

| Коди та назви відповідних класифікаторів предмета закупівлі і частин предмета закупівлі (лотів) (за наявності) | ДК 021:2015:45233142-6 – Ремонт доріг |

| 4. Розмір бюджетного призначення за кошторисом або очікувана вартість предмета закупівлі (грн) | 2 507 779,00 грн. з ПДВ |

| 5. Кількість | 1 послуга |

| 6. Обґрунтування технічних та якісних характеристик предмета закупівлі | Технічні та якісні характеристики предмета закупівлі визначені у відповідному додатку до тендерної документації та встановлені згідно до вимог і положень нормативних і виробничих документів. |

| 7. Обґрунтування розміру бюджетного призначення | Розмір бюджетного призначення визначено відповідно до затвердженого розпису бюджету Вишгородської міської ради на 2023 рік. |

| 8. Обґрунтування очікуваної вартості предмету закупівлі | Визначено відповідно до проектної документації за проектом та Експертного звіту (позитивного) щодо розгляду кошторисної частини проектної документації за робочим проектом «Поточний ремонт дорожнього покриття проїздної частини по вул. Кургузова біля буд. № 1-А корпус 2 та буд. № 9-А в м. Вишгород» від 10.08.2023 № 296-08-23/КШ. |

Керуючись ч. 4, ч. 10 ст. 46, ст. 47 Закону України «Про місцеве самоврядування в Україні», скликати XХХVІ сесію Вишгородської міської ради VІІІ скликання:

Міський голова Олексій МОМОТ

Шановна громадо!

На Вишгородщині продовжується інформаційно-роз’яснювальна кампанія щодо застосування РРО/ПРРО

Нещодавно керівники Вишгородської, Славутицької, Іванківсько-Поліської податкових інспекцій Вишгородського району провели низьку сеансів телефонного зв’язку «гаряча лінія» на тему: «Порядок реєстрації програмних реєстраторів розрахункових операцій (ПРРО)».

Під час спілкування податківці розповідали дозвонювачам про обов’язковість використання РРО/ПРРО для всіх платників єдиного податку ІІ-ІVгруп, крім спрощенців І групи та тих хто проводить діяльність тільки в безготівковій формі розрахунків. Також платники податків отримали відповіді від фахівців щодо порядку реєстрації програмних реєстраторів розрахункових операцій, про послідовність дій, про перелік документів та в якому порядку необхідно надавати їх ФО-підприємцям для реєстрації РРО/ПРРО.

Крім того, податківці зауважили, що Законом України № 3219-IX відновлено положення щодо відповідальності суб’єктів господарювання за порушення вимог Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг».

Вишгородська ДПІ

Славутицька ДПІ

Іванківсько-Поліська ДПІ

Бригада Хартія

Ти маєш волю.

Ми навчимо тебе, як стати силою!

Гранатометник, оператор БпЛА, снайпер і навіть пекар – є велика кількість спеціальностей, з якими ти можеш бути корисним у цій війні. Ми підберемо той фах, який максимально відповідає твоїм здібностям та досвіду.

Ми навчимо тебе всьому, що необхідно для того, щоб знищувати ворога та звільняти українські землі максимально ефективно.

Тебе чекають:

⚔ сучасне озброєння та спорядження

🛡підготовка за стандартами НАТО

⚡ досвідчені командири

🔥 вірні побратими

Телефонуй за номером: 0800 350 901

Або відправляй заявку на сайті: https://khartiia.org

#Хартія #13БрОП #ГвардіяНаступу #НГУ #бригадаХартія #Україна #силаволі #силаіволя #набірвХартію

Цього тижня фахівці Київської обласної служби зайнятості підготували для вас цікаві майстер-класи, семінари та тренінги з питань зайнятості, створення успішного резюме, проведення співбесіди з роботодавцем та правильного пошуку роботи. Долучайтеся до інформаційно-консультаційних заходів та відкривайте для себе нові можливості на ринку праці. У вас є нагода навчитися усьому необхідному для працевлаштування вже цього тижня та почати будувати успішну кар’єру.

Переходьте за посиланням та дізнавайтеся більше http://surl.li/llqhq

За більш детальною інформацією звертайтесь до підрозділу служби зайнятості, який найбільш зручний для відвідування. Контакти центрів зайнятості Київської області тут: https://kir.dcz.gov.ua/publikaciya/kontakty-centriv-zaynyatosti-kyyivskoyi-oblasti

Отримати відповіді на питання щодо зайнятості можливо і за допомогою телеграм-каналу підтримки Київського обласного центру зайнятості: https://t.me/fnLlSCkuIls1ZjVi

Пропонуємо ознайомитися з інформацією щодо актуальних подій та змін на ринку праці Київщини на наших:

Фейсбук-сторінці: https://www.facebook.com/kyivobl

Інстаграм-сторінці: https://www.instagram.com/kobl_cz/

на сайті Київського ОЦЗ: https://kir.dcz.gov.ua/.

#Київський_ОЦЗ #Служба_зайнятості #анонс #моязброяробота

#економіка_другий_фронт

Мінімальне податкове зобов‘язання для фізичних осіб

Головне управління ДПС у Київській області інформує, що відповідно до п.п. 14.1.114 прим.2 п.14.1 ст.14 ПКУ, мінімальне податкове зобов‘язання – це мінімальна величина податкового зобов‘язання зі сплати податків, зборів, платежів, контроль за справлянням яких покладено на контролюючі органи, пов‘язаних з виробництвом та реалізацією власної сільськогосподарської продукції та/або з власністю та/або користуванням (орендою, суборендою, емфітевзисом, постійним користуванням) земельними ділянками, віднесеними до сільськогосподарських угідь, розрахована відповідно до ПКУ.

Сума мінімальних податкових зобов‘язань, визначених щодо кожної із земельних ділянок, право користування якими належить одній особі (юридичній або фізичній), у тому числі фізичній особі – підприємцю, є загальним мінімальним податковим зобов‘язанням (далі – МПЗ).

МПЗ визначається за період володіння/користування земельною ділянкою, який припадає на відповідний податковий (звітний) рік.

Першим роком, за який визначається мінімальне податкове зобов‘язання, є 2022 рік – п.64 підрозд. 10 розд.у ХХ «Перехідні положення» ПКУ.

Платниками МПЗ є юридичні або фізичні особи – власники та користувачі сільськогосподарських угідь, не переданих такими особами в оренду чи інше користування на підставі договорів, зареєстрованих відповідно до законодавства.

Сільськогосподарські угіддя – це рілля, багаторічні насадження, сіножаті, пасовища та перелоги – п.п. «а» част.2 ст. 22 Земельного кодексу України, п.п. 14.1.233 п. 14.1 ст. 14 ПКУ

Базою розрахунку МПЗ є нормативна грошова оцінка земельної ділянки.

Залишаємось на зв’язку:

Комунікаційна платформа: kyivobl.ikc@tax.gov.ua

Підписатись на сторінку Фейсбук ГУ ДПС у Київській області https://www.facebook.com/tax.kyiv.oblast

ГУ ДПС у Київській області

Учасники відповідної міжнародної групи компаній, які здійснювали у 2022 році контрольовані операції, зобов’язані подати до 01 жовтня 2023 року Повідомлення про участь у МГК

Головне управління ДПС у Київській області нагадує, що згідно з п.п. 39.4.2 п.39.4 ст.39 Податкового кодексу України, платники податків, які є учасниками відповідної міжнародної групи компаній (далі – МГК) та у звітному році здійснювали контрольовані операції, зобов’язані подавати до 01 жовтня року, що настає за звітним, повідомлення про участь у міжнародній групі компаній (далі – Повідомлення).

Повідомлення подається центральному органу виконавчої влади, що реалізує державну податкову політику, засобами електронного зв’язку в електронній формі.

Згідно з п.п. 39.4.2.2 п.п. 39.4.2 п. 39.4 ст. 39 ПКУ Повідомлення має містити, зокрема, таку інформацію:

а) дані про материнську компанію МГК, до якої входить платник податків, зокрема її назву, дані про державу (територію) податкового резидентства, державу (територію) реєстрації (якщо відрізняється від держави/території податкового резидентства), ідентифікаційний (реєстраційний) номер (код), присвоєний материнській компанії як платнику податків у державі (території) її реєстрації, будь-які інші ідентифікаційні (реєстраційні) номери (коди) материнської компанії та їх тип, інформацію про адресу (адреси) материнської компанії (адреса місцезнаходження, адреса місця здійснення підприємницької діяльності тощо);

б) дані про учасника МГК, який є уповноваженим учасником такої МГК на подання звіту у розрізі країн МГК, до якої входить платник податків (за наявності такого уповноваженого учасника), зокрема його назву, дані про державу (територію) податкового резидентства, державу (територію) реєстрації (якщо відрізняється від держави/території податкового резидентства), ідентифікаційний (реєстраційний) номер (код), присвоєний учаснику МГК як платнику податків у державі (території) його реєстрації, будь-які інші ідентифікаційні (реєстраційні) номери (коди) учасника МГК та їх тип, інформацію про адресу (адреси) такого учасника МГК (адреса місцезнаходження, адреса місця здійснення підприємницької діяльності тощо);

в) дату, яка є останнім днем фінансового року, за який складається консолідована фінансова звітність МГК, а якщо така звітність не складається – дату закінчення фінансового року відповідно до внутрішніх положень материнської компанії МГК;

г) інформацію про розмір сукупного консолідованого доходу МГК за фінансовий рік, що передує звітному, розрахований згідно із стандартами бухгалтерського обліку, які застосовує материнська компанія МГК.

Якщо законодавство іноземної юрисдикції податкового резидентства материнської компанії не передбачає вимоги щодо подання звітів у розрізі країн МГК для цілей автоматичного обміну податковою та фінансовою інформацією, у Повідомленні зазначається також інформація про те, що материнська компанія МГК не зобов’язана подавати звіт у розрізі країн МГК.

Форма та порядок складання Повідомлення затверджено наказом Міністерства фінансів України від 31.12.2020 №839 зі змінами та доповненнями.

П. 53 підрозд. 10 розд. XX «Перехідні положення» ПКУ визначено, що норми п. 39.4 ст. 39 ПКУ щодо подання платниками податків Повідомлення вперше застосовуються у 2021 році за 2020 рік.

Платники податків, які є учасниками відповідної МГК і які у 2022 році здійснювали контрольовані операції, зобов’язані подати до 01 жовтня 2023 року Повідомлення.

Залишаємось на зв’язку:

Комунікаційна платформа: kyivobl.ikc@tax.gov.ua

Підписатись на сторінку Фейсбук ГУ ДПС у Київській області https://www.facebook.com/tax.kyiv.oblast

ГУ ДПС у Київській області

Відомості, які має містити довідка про доходи ФО, яка надається податковим агентом для заповнення декларації про майновий стан і доходи з метою реалізації права на податкову знижку

Головне управління ДПС у Київській області нагадує, що згідно з п.п. «в» п. 176.1 ст. 176 Податкового кодексу України, платники податків зобов’язані подавати податкову декларацію про майновий стан і доходи за встановленою формою.

На вимогу контролюючого органу, та в межах його повноважень, платники податку зобов’язані пред’являти документи та відомості, пов’язані з виникненням доходу або права на отримання податкової знижки, обчисленням і сплатою податку, та підтверджувати необхідними документами достовірність відомостей, зазначених у податковій декларації з цього податку.

Особи, які відповідно до ПКУ мають статус податкових агентів, зобов’язані подавати на вимогу платника податку відомості про суму виплаченого на його користь доходу, суму застосованих соціальних податкових пільг та суму утриманого податку – п.п. «в» п. 176.2 ст. 176 ПКУ.

Оскільки затвердженої форми довідки про доходи, яку повинні надавати податкові агенти на вимогу платника податків, нормами чинного законодавства не передбачено, довідка надається у довільній формі, крім загальної інформації про фізичну особу (П. І. Б, реєстраційний номер облікової картки, період роботи), у ній обов’язково зазначається така інформація:

– сума нарахованого оподатковуваного доходу (помісячно та загальною сумою);

– розмір та сума податкової соціальної пільги;

– сума нарахованого та утриманого податку на доходи фізичних осіб.

Залишаємось на зв’язку:

Комунікаційна платформа: kyivobl.ikc@tax.gov.ua

Підписатись на сторінку Фейсбук ГУ ДПС у Київській області https://www.facebook.com/tax.kyiv.oblast

ГУ ДПС у Київській області

За період січень-серпень землевласники та орендарі спрямували до бюджетів територіальних громад більше 1 мільярда гривень плати за землю.

За період січень-серпень землевласники та орендарі спрямували до бюджетів територіальних громад більше 1 мільярда гривень плати за землю. Зокрема, зазначено, що юридичні особи сплатили 1 млрд грн земельного податку. Фізичні особи, у свою чергу, забезпечили більше 204 млн грн.

ГУ ДПС у Київській області

З метою підтримки відновлення та розвитку економіки країни, стабілізації економічних процесів, налагодження фінансової підтримки національної безпеки та стимулювання створення взаємовигідної співпраці, 28 вересня 2023 року в місті Біла Церква Київської області, Київська обласна державна адміністрація (Київська обласна військова адміністрація) буде проводити бізнесфорум «Економіка, яку не зупинити», де заплановано обговорення інструментів для підтримки стійкості та розвитку незламного бізнесу в сучасних складних умовах та побудови партнерських відносин між владою та бізнесом. Сьогодні вкрай важливим є обмін досвідом та думками, формування візії та пошуку можливостей зростання у кризу.

Враховуючи вищезазначене, запрошуємо керівників підприємств взяти участь у заході за участі провідних представників державного сектору та українських компаній, які розкажуть про плани на майбутнє та дієві інструменти для розвитку бізнесу.

Реєстрація за посилання: https://forms.gle/Eu6MfXtqFzTAg7Te6

Реєстрація є обовʼязковою, на вказані електронні адреси буде надіслана додаткова інформація та місце розташування.

Відділ кримінологічних досліджень Науково-дослідного інституту вивчення проблем злочинності імені Академіка В.В. Сташиса здійснює розробку фундаментального дослідження «Стратегія запобігання правопорушенням у сфері безпеки дорожнього руху та експлуатації транспорту в Україні».

Беручи до уваги високі показники дорожньо-транспортної смертності й травматизму в Україні, євроінтеграційний вектор розвитку нашої держави та безпекову ситуацію в державі загалом, дослідження стану дорожньо-транспортної безпеки є гостро актуальним. Для повного і всебічного дослідження окресленого питання постає необхідність ознайомитися із думкою громадян щодо стану дотримання правил дорожнього руху в Україні, у тому числі громадян, які керують транспортними засобами.

Вирішено організувати проведення анонімного опитування серед населення територіальних громад.

Посилання на анкету з опитування громадян у Google формі: http://surl.li/kzbhm

QR-код анкети для мобільного пристрою:

Посилання на анкету з опитування громадян, які керують транспортними засобами у Google формі: http://surl.li/kzbkw

QR-код анкети для мобільного пристрою:

Начальниця Вишгородського відділу податків і зборів з фізичних осіб та проведення камеральних перевірок управління оподаткування фізичних осіб ГУ ДПС у Київській області Ірина Кобилінська провела черговий сеанс «гаряча лінія» щодо новацій застосування РРО/ПРРО та визначення мінімального податкового зобов’язання( Далі МПЗ) для фізичних осіб.

Під час спілкування с платниками податків податківець акцентувала увагу на тому, що у 2023 році фізичні особи-громадяни, які мають у власності чи користуванні (оренді, суборенді, емфітевзисі, постійному користуванні) земельні ділянки, віднесені до сільськогосподарських угідь, які розташовані за межами населених пунктів, а також у їхніх межах, якщо розмір ділянки становитиме 0,5 га та більше зобов’язані сплатити МПЗ за 2022 рік. Також інформувала про порядок обчислення та нарахування МПЗ для громадян, термінами сплати визначеного податку та у разі незгоди можливістю проведення звірок з податковою інспекцією.

Крім того, Ірина Кобилінська розповідала дозвонювачам про новації прийнятих Законом України від 30 червня 2023 року № 3219-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану» в частині обов’язковості всіх суб’єктів господарювання застосовувати РРО/ПРРО та поновлення відповідальності за порушення вимог законодавства при здійсненні розрахункових операцій.

На всі питання в ході «гарячої лінії» надано відповіді в межах чинного законодавства.

Залишаємось на зв’язку:

Комунікаційна платформа: kyivobl.ikc@tax.gov.ua

Підписатись на сторінку Фейсбук ГУ ДПС у Київській області https://www.facebook.com/tax.kyiv.oblast

Приєднатись до офіційного каналу ДПС у Телеграм: t.me/tax_gov_ua

Повідомити про порушення податкового законодавства можна за допомогою чат-бота «StopViolationBot»

Вишгородський відділ податків і зборів з

фізичних осіб та камеральних перевірок

управління оподаткування

фізичних осіб

У 2023 році Україна вперше відзначатиме День захисників і захисниць 1 жовтня. Це свято відзначається в Україні на державному рівні від 2014 року на вшанування мужності та героїзму захисників і захисниць незалежності та територіальної цілісності України, військових традицій і звитяг Українського народу, сприяння подальшому зміцненню патріотичного духу у суспільстві. Від цього року День захисників і захисниць перенесено з 14 на 1 жовтня у звʼязку з переходом Православної церкви України та Української греко-католицької церкви на Новоюліанський стиль календаря. Адже це свято збігається з Покровою Пресвятої Богородиці, що не випадково. Пресвяту Богородицю дуже шанували козаки, а Покрова для них була одним із найвеличніших свят, за що й отримала другу назву – Козацька Покрова. Козацькі традиції бережуть і розвивають сучасні захисники і захисниці України.

Українська армія береже імена героїв минулих епох – від воїнів-русичів і козаків до січових стрільців і вояків УПА. Тому у війську з’явилися назви легендарних українських полководців та уславлених формацій минулого. Тяглість поколінь знайшла відображення і в елементах одностроїв – головний убір “мазепинка”, нарукавний тризуб. Гасло “Слава Україні! – Героям слава!” стало офіційним вітанням українського війська.

Сьогодні наше військо стало однією з найбоєздатніших армій Європи, маючи за плечима майже 10 років досвіду боїв у сучасній російсько-українській війні. За цей час ми провели і важливі реформи Збройних Сил, армія професіоналізувалася як одна з найважливіших інституцій країни. Нині модернізація війська продовжується. Окрім системи управління та матеріально-технічного забезпечення, зазнала змін ідеологічна підготовка особового складу в умовах протидії збройній та інформаційній агресії російської федерації. Відновлення питомо українських мілітарних традицій та посилення ідеологічної складової патріотичного виховання особового складу сформувало у військовослужбовців почуття особистої відповідальності за захист України.

Своїм героїзмом, відвагою та самовідданістю нинішні захисники і захисниці звоювали найвищий рівень довіри в українців серед державних та суспільних інститутів. Про це свідчать дані останніх соціологічних опитувань. Війна формує та гартує українську націю. Своїм героїзмом ми викликаємо повагу і змінюємо світ. Боремося за свободу та незалежність, національну гідність. Віримо, що нинішні захисники та захисниці здобудуть перемогу.

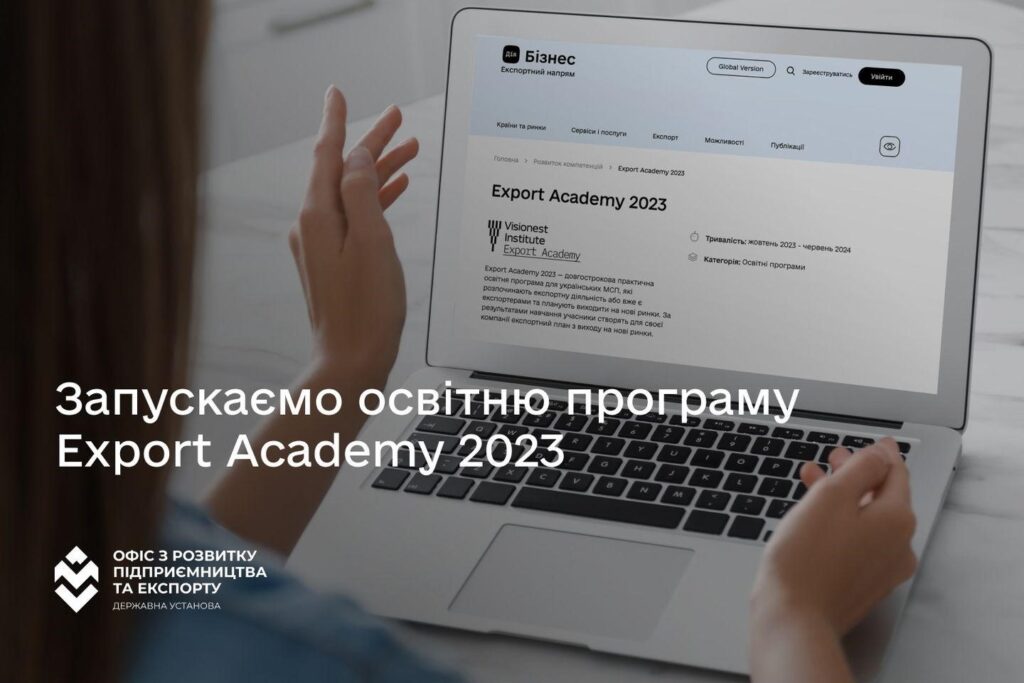

Export Academy 2023 — освітня програма для українських підприємців малого та середнього бізнесу, які тільки планують виходити на зовнішній ринок або вже є експортерами та планують виходити на нові ринки. За результатами навчання учасники створять для своєї компанії експортний план з виходу на нові ринки.

Export Academy 2023 – це можливість для трансформації та розвитку експорту:

На учасників очікує:

Навчальна програма розрахована на:

Навчання проходитиме з жовтня 2023 до червня 2024 року. Реєстрацію на навчання відкрито до 11 жовтня (23:59) 2023 року за посиланням: https://export.gov.ua/education/189-export_academy-2023#register

З деталями навчання та умовами участі можна ознайомитись за цим посиланням: https://export.gov.ua/education/189-export_academy-2023

Навчання на програмі безоплатне. Перед реєстрацією просимо детально ознайомитись з умовами участі у кожній з програм!

Програма «Export Academy II Ukraine» розроблена Visionest Institute (Естонія) у співпраці з Офісом з розвитку підприємництва та експорту у межах національного проєкту Дія.Бізнес. Програма фінансується ESTDEV — The Estonian Centre for International Development.

| 1. Замовник: | |

| Назва замовника | Вишгородська міська рада |

| Код за ЄДРПОУ | 04054866 |

| Місцезнаходження | пл. Шевченка, 1, м. Вишгород, Вишгородський р-н, Київська обл., Україна, 07301 |

| Посадові особи замовника, уповноважені здійснювати зв’язок з учасниками [прізвище, ім’я по батькові, посада та адреса, номер телефону та телефаксу (із зазначенням коду міжміського телефонного зв’язку), електронна адреса] | Златова Тетяна Юріївна – уповноважена особа, відповідальна за організацію та проведення процедур закупівель у Вишгородській міській раді, завідувач сектору публічних закупівель, площа Шевченка,1, каб. 97, м. Вишгород, Київська область, Україна, 07301

телефон: (04596) 54-203, +380505565089; e-mail: vyshgorodtender@gmail.com |

| 2. Номер закупівлі в електронній системі закупівель Prozorro | UA-2023-09-20-010579-a |

| 3. Предмет закупівлі: | Поточний ремонт дорожнього покриття проїздної частини вул. Шкільна, вул. Шолуденка (перехрестя з вул. Набережна), вул. Глібова, № 43, вул. Симоненка, 4 В, вул. Грушевського, вул. Кульчицького, просп. Шевченка, 2Г в м. Вишгород (ДК 021:2015:45233142-6 – Ремонт доріг) |

| Вид предмета закупівлі | Закупівля послуг |

| Конкретна назва предмета закупівлі | Поточний ремонт дорожнього покриття проїздної частини вул. Шкільна, вул. Шолуденка (перехрестя з вул. Набережна), вул. Глібова, № 43, вул. Симоненка, 4 В, вул. Грушевського, вул. Кульчицького, просп. Шевченка, 2Г в м. Вишгород |

| Коди та назви відповідних класифікаторів предмета закупівлі і частин предмета закупівлі (лотів) (за наявності) | ДК 021:2015:45233142-6 – Ремонт доріг |

| 4. Розмір бюджетного призначення за кошторисом або очікувана вартість предмета закупівлі (грн) | 3 491 419,00 грн. з ПДВ |

| 5. Кількість | 1 послуга |

| 6. Обґрунтування технічних та якісних характеристик предмета закупівлі | Технічні та якісні характеристики предмета закупівлі визначені у відповідному додатку до тендерної документації та встановлені згідно до вимог і положень нормативних і виробничих документів. |

| 7. Обґрунтування розміру бюджетного призначення | Розмір бюджетного призначення визначено відповідно до затвердженого розпису бюджету Вишгородської міської ради на 2023 рік. |

| 8. Обґрунтування очікуваної вартості предмету закупівлі | Визначено відповідно до проектної документації за проектом та Експертного звіту (позитивного) щодо розгляду кошторисної частини проектної документації за робочим проектом «Поточний ремонт дорожнього покриття проїздної частини вул. Шкільна, вул. Шолуденка (перехрестя з вул. Набережна), вул. Глібова, № 43, вул. Симоненка, 4 В, вул. Грушевського, вул. Кульчицького, просп. Шевченка, 2Г в м. Вишгород» від 10.08.2023 № 295-08-23/КШ. |

Головне управління ДПС у Київській області повідомляє, що згідно з Законом України від 30.06.2023 року №3219-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану», контролюючі органи мають право проводити перевірки за період, починаючи з 24 лютого 2022 року по день закінчення воєнного стану в частині дотримання суб’єктами господарювання норм Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» у загальному порядку.

У разі встановлення порушень Закону №265, допущених у цей період, штрафні (фінансові) санкції за порушення порядку здійснення розрахунків до СГ не будуть застосовуватись, крім тих СГ, що здійснюють діяльність з продажу підакцизних товарів.

З 01.08.2023 року зазначені штрафні санкції крім суб’єктів господарювання, які здійснюють діяльність у сфері продажу підакцизних товарів, також застосовуватимуться і до суб’єктів господарювання у сферах купівлі/продажу іноземної валюти та організації та проведення азартних ігор.

З 01.10.2023 штрафні санкції застосовуються до всіх суб’єктів господарювання, крім тих, що здійснюють діяльність на:

Якщо порушення порядку здійснення розрахункових операцій на цих територіях були вчинені при продажу підакцизних товарів, то санкції будуть застосовуватись і надалі.

Дати завершення бойових дій, дати завершення тимчасової окупації, дати припинення можливості бойових дій визначаються відповідно до даних Переліку територій, на яких ведуться (велися) бойові дії або тимчасово окупованих Російською Федерацією, затвердженого наказом Міністерством з питань реінтеграції тимчасово окупованих територій від 22.12.2022 № 309, зареєстрованого в Міністерстві юстиції України 23.12.2022 за № 1668/39004.

Залишаємось на зв’язку:

Комунікаційна платформа: kyivobl.ikc@tax.gov.ua

Підписатись на сторінку Фейсбук ГУ ДПС у Київській області https://www.facebook.com/tax.kyiv.oblast

ГУ ДПС у Київській області

ФОП – платники ЄП ІІ-ІV груп можуть проводити розрахункові операції без застосування РРО та/або ПРРО при здійсненні роздрібної торгівлі на території села, селища

Головне управління ДПС у Київській області повідомляє, що відповідно до ст.10 Закону України від 06.07.1995 №265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг», перелік окремих форм та умов проведення діяльності у сфері торгівлі, громадського харчування та послуг, яким дозволено проводити розрахункові операції без застосування реєстраторів розрахункових операцій та/або програмних РРО з використанням розрахункових книжок (далі – РК) та книг обліку розрахункових операцій (далі – КОРО), а також граничний розмір річного обсягу розрахункових операцій з продажу товарів (надання послуг), при перевищенні якого застосування РРО та/або ПРРО є обов’язковим, встановлено постановою Кабінету Міністрів України від 23.08.2000 №1336 (далі – Постанова №1336).

При здійсненні роздрібної торгівлі на території села, селища товарами (крім підакцизних товарів) ФОП – платникам єдиного податку ІІ-ІУ груп дозволено проводити розрахункові операції без застосування РРО/ПРРО з використанням розрахункових книжок та книг обліку розрахункових операцій.

Зазначена норма не застосовується за наявності хоча б однієї з таких умов:

– така роздрібна торгівля здійснюється в торговельному об’єкті, в якому також здійснюється торгівля підакцизними товарами;

– такими ФОП також здійснюється дистанційна торгівля, зокрема, через Інтернет;

– сільськими, селищними, міськими радами прийнято рішення про обов’язкове застосування на території села, селища РРО та/або ПРРО.

У разі перевищення річного обсягу розрахункових операцій з продажу – 167 розмірів мінімальної заробітної плати, встановленої законом на 01 січня податкового (звітного) року, на один структурний підрозділ (пункт продажу товарів), застосування РРО та/або ПРРО є обов’язковим.

Залишаємось на зв’язку:

Комунікаційна платформа: kyivobl.ikc@tax.gov.ua

Підписатись на сторінку Фейсбук ГУ ДПС у Київській області https://www.facebook.com/tax.kyiv.oblast

ГУ ДПС у Київській області

ЗУ №3303-IX: звільнення від штрафів за несвоєчасну реєстрацію АН/РК та неподання даних про фактичні залишки пального, спрощення господарської діяльності малих виробництв виноробної продукції

Головне управління ДПС у Київській області повідомляє, що 03 вересня 2023 року набрав чинності Закон України від 09.08.2023 № 3303-IX «Про внесення змін до Податкового кодексу України та деяких законів України щодо розвитку виробництва виноробної продукції та спрощення господарської діяльності малих виробництв виноробної продукції» (далі – Закон № 3303), яким, внесено зміни, зокрема, до Податкового кодексу України (далі – ПКУ) та Закону України від 19.12.1995 № 481/95-BP «Про державне регулювання виробництва і обігу спирту етилового, коньячного і плодового, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах, та пального» (далі – Закон № 481).

Запровадженими змінами до ПКУ передбачено, що платники, які мають можливість своєчасно виконувати податкові обов’язки, звільняються від відповідальності за несвоєчасне виконання таких обов’язків щодо:

– реєстрації в Єдиному реєстрі акцизних накладних платниками акцизного податку акцизних накладних/розрахунків коригування, граничний термін реєстрації яких припадає на період з 24 лютого 2022 року до останнього дня місяця, в якому набрав чинності Закон №3303, або зведених АН/РК на загальний обсяг пального або спирту етилового, реалізованих за цей період (за кожним кодом товарної підкатегорії згідно з УКТ ЗЕД та умовним кодом і кожним акцизним складом/акцизним складом пересувним та їх розпорядниками), за умови забезпечення їх реєстрації протягом 30 календарних днів з дня набрання чинності Законом №3303;

– подання оформлених з дотриманням порядку, встановленого ст. 230 ПКУ, електронних документів, які містять дані про фактичні залишки пального та обсяг обігу пального або спирту етилового, або електронного документа за весь період, починаючи з 24 лютого 2022 до останнього дня місяця, в якому набрав чинності Закон № 3303, із зазначенням фактичних залишків пального станом на перший та останній дні визначеного цим абзацом періоду та обсягу обігу пального та/або спирту етилового за цей період, за умови подання таких документів протягом 30 календарних днів з дня набрання чинності Законом №3303.

Змінами до Закону №481 передбачено:

– здійснення оптової торгівлі алкогольними напоями без отримання окремої ліцензії на таку оптову торгівлю малими виробництвами виноробної продукції, які отримали ліцензію на виробництво алкогольних напоїв без додавання спирту (вин виноградних, вин плодово-ягідних, напоїв медових) та виробляють їх з виноматеріалів (виноградних, плодово-ягідних та/або медових) власного виробництва, отриманих шляхом переробки самостійно вирощених/вироблених плодів, ягід, винограду, меду;

– здійснення малими виробництвами виноробної продукції роздрібної торгівлі алкогольними напоями без додавання спирту (винами виноградними, винами плодово-ягідними, напоями медовими) без наявності ліцензії на роздрібну торгівлю алкогольними напоями;

– встановлення річної плати за ліцензії на право оптової торгівлі алкогольними напоями без додавання спирту (винами виноградними, винами плодово-ягідними, напоями медовими), виробленими з виноматеріалів власного виробництва, отриманих шляхом переробки придбаних плодів, ягід, винограду, меду, за умови що придбані плоди, ягоди, виноград, мед мають виключно українське походження, для малих виробництв виноробної продукції у розмірі 30000 гривень;

– подання малими виробництвами виноробної продукції, які отримали ліцензії на виробництво та/або оптову торгівлю алкогольними напоями без додавання спирту щорічного звіту про обсяги виробництва та/або обігу (у тому числі імпорту та експорту) алкогольних напоїв, не пізніше 20 числа місяця, наступного за звітним роком;

– встановлення штрафу у розмірі 1020 гривень за неподання чи несвоєчасне подання звіту або подання звіту з недостовірними відомостями про обсяги виробництва та/або обігу (у тому числі експорту) алкогольних напоїв, вироблених без додавання спирту (вин виноградних, вин плодово-ягідних, напоїв медових) малими виробництвами виноробної продукції.

Залишаємось на зв’язку:

Комунікаційна платформа: kyivobl.ikc@tax.gov.ua

Підписатись на сторінку Фейсбук ГУ ДПС у Київській області https://www.facebook.com/tax.kyiv.oblast

ГУ ДПС у Київській області

Змінено форму Розрахунку частини чистого прибутку (доходу), дивідендів на державну частку

Головне управління ДПС у Київській області інформує платників податків, що Державна податкова служба України з метою належного адміністрування частини чистого прибутку (доходу), дивідендів, нарахованих на державну частку та забезпечення податкового контролю, листом від 18.09.2023 року №23127/7/99-00-21-02-01-07 повідомила, що 08 вересня 2023 року набрав чинності наказ Міністерства фінансів України від 04.07.2023 №366 «Про внесення змін до форми Розрахунку частини чистого прибутку (доходу), дивідендів, нарахованих на державну частку», зареєстрований у Міністерстві юстиції України від 20 липня 2023 року за №1226/40282 (зі змінами, внесеними наказом Міністерства фінансів України від 27.07.2023 №408 «Про внесення змін до форми Розрахунку частини чистого прибутку (доходу), дивідендів на державну частку», зареєстрованим у Міністерстві юстиції України 31 липня 2023 року за №1280/40336 (далі – наказ №366), яким викладено у новій редакції форму Розрахунку частини чистого прибутку (доходу), дивідендів на державну частку (далі – Розрахунок).

Розрахунок за формою, затвердженою наказом №366 (зі змінами), має подаватись за підсумками 2023 року у терміни, встановлені Податковим кодексом України. При цьому платники дивідендів на державну частку можуть подавати уточнюючий Розрахунок за новою формою з 01.01.2024.

Детальна інформація з даного приводу міститься у листі ДПС від 18.09.2023 року №23127/7/99-00-21-02-01-07.

Комунікаційна платформа: kyivobl.ikc@tax.gov.ua

Підписатись на сторінку Фейсбук ГУ ДПС у Київській області https://www.facebook.com/tax.kyiv.oblast

ГУ ДПС у Київській області

З початку року платники Київщини забезпечили надходження до Державного бюджету на суму більше 13 мільярдів гривень.

Про це повідомила в.о. начальника ГУ ДПС у Київській області Юліана Козаченко. Згідно з наданою інформацію, платники податку на додану вартість сплатили 6,7 млрд грн з питомою вагою 50% загальних надходжень до казни. Зі своїх доходів мешканці пристоличного регіону спрямували до державної скарбниці 3,3 млрд грн. Сплата податку на прибуток складає більше 2 млрд грн. На підтримку обороноздатності країни надійшло 918 мільйонів гривень.

ГУ ДПС у Київській області

| 1. Замовник: | |

| Назва замовника | Вишгородська міська рада |

| Код за ЄДРПОУ | 04054866 |

| Місцезнаходження | пл. Шевченка, 1, м. Вишгород, Вишгородський р-н, Київська обл., Україна, 07301 |

| Посадові особи замовника, уповноважені здійснювати зв’язок з учасниками [прізвище, ім’я по батькові, посада та адреса, номер телефону та телефаксу (із зазначенням коду міжміського телефонного зв’язку), електронна адреса] | Златова Тетяна Юріївна – уповноважена особа, відповідальна за організацію та проведення процедур закупівель у Вишгородській міській раді, завідувач сектору публічних закупівель, площа Шевченка,1, каб. 97, м. Вишгород, Київська область, Україна, 07301

телефон: (04596) 54-203, +380505565089; e-mail: vyshgorodtender@gmail.com |

| 2. Номер закупівлі в електронній системі закупівель Prozorro | UA-2023-09-19-011748-a |

| 3. Предмет закупівлі: | Кофта флісова (ДК 021:2015- 35810000-5 – Індивідуальне обмундирування) |

| Вид предмета закупівлі | Закупівля товарів |

| Конкретна назва предмета закупівлі | Кофта флісова |

| Коди та назви відповідних класифікаторів предмета закупівлі і частин предмета закупівлі (лотів) (за наявності) | ДК 021:2015- 35810000-5 – Індивідуальне обмундирування (35811300-5 Військова уніформа) |

| 4. Розмір бюджетного призначення за кошторисом або очікувана вартість предмета закупівлі (грн) | 549 000,00 грн. з ПДВ |

| 5. Кількість | 250 од. |

| 6. Обґрунтування технічних та якісних характеристик предмета закупівлі | Технічні та якісні характеристики визначено відповідно до потреб Замовника та з урахуванням загальноприйнятих норм і стандартів для зазначеного предмета закупівлі; відповідного додатку до тендерної документації. |

| 7. Обґрунтування розміру бюджетного призначення | Розмір бюджетного призначення визначено відповідно до затвердженого розпису бюджету Вишгородської міської ради на 2023 рік. |

| 8. Обґрунтування очікуваної вартості предмету закупівлі | Визначено відповідно до Примірної методики визначення очікуваної вартості закупівлі (наказ Міністерства розвитку економіки, торгівлі та сільського господарства України №275 від 18.02.2020 року), шляхом порівняння ринкових цін на аналогічний предмет закупівлі, шляхом моніторингу загальнодоступної інформації, яка міститься у відкритих джерелах (у т.ч. на сайтах виробників, в електронних каталогах, рекламі, прайс-листах, в електронній системі закупівель “ProZorro”). |

Головне управління ДПС у Київській області нагадує, що у зв’язку з набранням з 01 серпня 2023 року чинності Законом України від 30.06.2023 №3219-IX (далі – Закон № 3219) штрафні (фінансові) санкції, за порушення вимог Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг», до СГ, які провадять діяльність у сфері торгівлі, громадського харчування та послуг», та пов’язані із здійсненням розрахунків за товари/послуги без застосування РРО/ПРРО, та/або невидачу відповідних розрахункових документів, що підтверджують виконання розрахункової операції, застосовуються у таких розмірах:

– 100 % вартості проданих з порушеннями товарів (робіт, послуг) – за порушення, вчинене вперше;

– 150 % вартості проданих з порушенням товарів – за кожне наступне вчинене порушення.

Зазначені штрафні (фінансові) санкції застосовуються з урахуванням особливостей, визначених п.12 Прикінцевих положень Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг», а саме:

– до 01.08.2023 штрафи застосовуються за порушення порядку здійснення розрахункових операцій при продажу підакцизних товарів,

– починаючи з 01.08.2023, зазначені вище штрафні (фінансові) санкції крім СГ, що здійснюють діяльність у сфері продажу підакцизних товарів, також застосовуються і до СГ у сферах купівлі/продажу іноземної валюти, організації та проведення азартних ігор.

З 01.10.2023 штрафні фінансові санкції застосовуються до всіх платників податків, які допустили порушення (крім здійснених на тимчасово окупованих територіях та територіях бойових дій).

Важливо!! У період з 01 серпня 2023 по 31 липня 2025 року, але не пізніше ніж до дати припинення воєнного стану, до ФОП, які є платниками єдиного податку та не зареєстровані платниками ПДВ, що здійснюють діяльність з продажу товарів (крім технічно складних побутових товарів, що підлягають гарантійному ремонту, лікарських засобів, виробів медичного призначення, ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння) або надають послуги, фінансова відповідальність за:

– проведення розрахункових операцій з використанням РРО/ПРРО або розрахункових книжок на неповну суму вартості проданих товарів/послуг;

– непроведення розрахункових операцій через РРО/ПРРО з фіскальним режимом роботи;

– невидача у паперовому вигляді та/або електронній формі відповідного розрахункового документа, що підтверджує виконання розрахункової операції, або проведення її без використання розрахункової книжки на окремому господарському об’єкті такого СГ, застосовується у таких розмірах:

25 % вартості проданих з порушеннями товарів/послуг – за порушення, вчинене вперше;

50 % вартості проданих з порушеннями товарів/послуг – за кожне наступне вчинене порушення.

Тобто, фінансову відповідальність до ФОП – платників єдиного податку, не зареєстрованих платниками ПДВ, що здійснюють діяльність з продажу товарів (крім ризикових груп товарів) або надають послуги, пом’якшено.

ГУ ДПС у Київській області

Застосування РРО/програмних РРО при розрахунках обов’язкове для ФОП – спрощенців ІІ-ІV груп незалежно від виду діяльності та обсягів доходу та для ФОП загальної системи оподаткування

Головне управління ДПС у Київській області нагадує платникам податків, що використання РРО стало обов’язковим для всіх платників єдиного податку ІІ – IV груп та не було відмінене 24.02.2022 року у зв’язку з введенням воєнного стану в Україні.

При цьому, під час воєнного стану Законом України від 15.03.2022 № 2120-IХ внесені доповнення до п. 12 розділу ІІ Закону України від 06.07.1995 №265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» згідно з якими встановлено тимчасове, на період до припинення воєнного стану не застосування санкцій за порушення вимог Закону №265 (окрім санкцій за порушення порядку здійснення розрахунків при продажу підакцизних товарів).

01 серпня 2023 року набрав чинності Закон України від 30.06.2023 №3219-ІХ, який доповнив це положення новою нормою, згідно з якою СГ звільняються від відповідальності за порушення вимог Закону №265, вчинені ними у період з 01 січня 2022 року до 01 жовтня 2023 року, крім відповідальності за порушення порядку здійснення розрахункових операцій при продажу підакцизних товарів, здійснення діяльності з купівлі/продажу іноземної валюти, діяльності у сфері організації та проведення азартних ігор. Таким чином, з 01 серпня 2023 відповідальність застосовується за порушення, вчинені при здійсненні розрахункових операцій при продажу підакцизних товарів, діяльності з купівлі/продажу іноземної валюти, діяльності у сфері організації та проведення азартних ігор.

З 01 жовтня 2023 року штрафні санкції застосовуються до всіх СГ, які здійснюють розрахункові операції (крім порушень, вчинених на окупованих територіях та територіях бойових дій).

Комунікаційна платформа: kyivobl.ikc@tax.gov.ua

Підписатись на сторінку Фейсбук ГУ ДПС у Київській області https://www.facebook.com/tax.kyiv.oblast

ГУ ДПС у Київській області

Законом №3219 продовжено мораторій на проведення документальних перевірок правильності нарахування, обчислення та сплати ЄСВ

Головне управління ДПС у Київській області нагадує, що 01 серпня 2023 року набрав чинності Закон України від 30.06.2023 №3219-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану», який вніс зміни, зокрема, до п. 9 прим. 23 розд. VIII «Прикінцеві та перехідні положення» Закону України від 08.07.2010 №2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» (далі – Закон № 2464) та доповнив новим п.п. 69.35 п. 69 підрозд. 10 розд. XX «Перехідні положення» Податкового кодексу України (далі – ПКУ).

Так, тимчасово, на період з 01 серпня 2023 року до припинення або скасування воєнного стану, установлено мораторій на проведення документальних перевірок правильності нарахування, обчислення та сплати ЄСВ (крім перевірок, пов’язаних з припиненням ЮО або підприємницької діяльності ФОП, та/або таких, що проводяться на звернення платника єдиного внеску, та/або таких, що передбачені п.п. 1 – 3 п.п. 69.35 п. 69 підрозд. 10 розд. XX «Перехідні положення» ПКУ) – абзац перший п. 9 прим. 23 розд. VIII «Прикінцеві та перехідні положення» Закону № 2464.

Нагадаємо, що згідно з п.п. 69.35 п. 69 підрозд. 10 розд. XX «Перехідні положення» ПКУ, тимчасово, на період з 01 серпня 2023 року до припинення або скасування воєнного стану, до плану-графіка проведення документальних планових перевірок можуть бути включені виключно платники податків, які:

– здійснюють діяльність у сфері виробництва та/або реалізації підакцизної продукції;

– здійснюють діяльність у сфері організації та проведення азартних ігор в Україні (гральний бізнес);

– надають фінансові, платіжні послуги.

Згідно з абзацом другим п. 9 прим. 23 розд. VIII «Прикінцеві та перехідні положення» Закону №2464, документальні перевірки правильності нарахування, обчислення та сплати єдиного внеску, що були розпочаті та не завершені до 24 лютого 2022 року, крім перевірок, для яких встановлено мораторій абзацом першим п. 9 прим. 23 розд. VIII «Прикінцеві та перехідні положення» Закону №2464, поновлюються на невикористаний строк.

Комунікаційна платформа: kyivobl.ikc@tax.gov.ua

Підписатись на сторінку Фейсбук ГУ ДПС у Київській області https://www.facebook.com/tax.kyiv.oblast

ГУ ДПС у Київській області

Заяву про відмову від спрощеної системи оподаткування з ІУ кварталу 2023 року слід подати не пізніше 20 вересня 2023 року

Головне управління ДПС у Київській області нагадує, що 20 вересня 2023 року є останнім днем подання платником єдиного податку заяви про відмову від спрощеної системи оподаткування з 01 жовтня 2023 року (п.п. 298.2.1 п. 298.2 ст. 298 Податкового кодексу України (далі – ПКУ).

Звертаємо увагу, що надіслати Заяву фізична особа – підприємець може у меню «Введення звітності» приватної частини Електронного кабінету.

Обравши рік та місяць, в якому створюється Заява, з переліку запропонованих електронних форм слід обрати Заяву за формою F0102003. За замовчуванням встановлюється орган ДПС за місцем основної реєстрації платника податків.

У формі Заяви слід заповнити всі відповідні поля електронного документу, затим підписати та надіслати. Звертаємо увагу, що реєстраційні дані платника податків заповнюються автоматично.

Водночас повідомляємо, що вкладка «Вхідні документи» меню «Вхідні/вихідні документи» надає доступ до квитанції № 2 щодо приймання та обробки Заяви, надісланої користувачу Електронного кабінету.

Залишаємось на зв’язку:

Комунікаційна платформа: kyivobl.ikc@tax.gov.ua

Підписатись на сторінку Фейсбук ГУ ДПС у Київській області https://www.facebook.com/tax.kyiv.oblast

ГУ ДПС у Київській області

Чи включається до доходу ЮО – платника ЄП третьої групи сума коштів, отримана у вигляді гранту від іншого СГ?

ГУ ДПС у Київській області повідомляє відповідно до п.п. 2 п. 292.1 ст. 292 Податкового кодексу України від 02 грудня 2010 року № 2755-VI зі змінами та доповненнями (далі – ПКУ) доходом платника єдиного податку юридичної особи є будь-який дохід, включаючи дохід представництв, філій, відділень такої юридичної особи, отриманий протягом податкового (звітного) періоду в грошовій формі (готівковій та/або безготівковій); матеріальній або нематеріальній формі, визначеній п. 292.3 ст. 292 ПКУ.

Дохід обліковується згідно з національними положеннями (стандартами) бухгалтерського обліку та/або іншими нормативно-правовими актами Міністерства фінансів України з питань бухгалтерського обліку.

До складу доходу, визначеного ст. 292 ПКУ, не включаються, зокрема:

суми коштів цільового призначення, що надійшли від Пенсійного фонду та інших фондів загальнообов’язкового державного соціального страхування, з бюджетів або державних цільових фондів, у тому числі в межах державних або місцевих програм (п.п. 4 п.п. 292.11 ст. 292 ПКУ);

суми коштів та вартість майна, отриманих платником податку – юридичною особою у вигляді бюджетного гранту, за умови його цільового використання (абзац перший п.п. 12 п.п. 292.11 ст. 292 ПКУ).

У разі нецільового використання наданого бюджетного гранту платник податку – юридична особа зобов’язаний збільшити податкові зобов’язання за наслідками податкового періоду, на який припадає таке порушення, на суму єдиного податку за ставкою, передбаченою п. 293.5 ст. 293 ПКУ (абзац другий п.п. 12 п. 292.11 ст. 292 ПКУ).

Таким чином, не включаються до складу доходу юридичної особи – платника єдиного податку третьої групи суми коштів у вигляді гранту з бюджетів або державних цільових фондів (у тому числі в межах державних або місцевих програм) за умови їх цільового використання.

Сума коштів у вигляді гранту, отримана юридичною особою – платником єдиного податку третьої групи від іншого суб’єкта господарювання, включається до доходу платника єдиного податку.

ГУ ДПС у Київській області

Голова комітету Верховної Ради України з питань організації державної влади, місцевого самоврядування, регіонального розвитку та містобудування Олена Шуляк у партнерстві з ГО ‘‘Інститут Республіка’’ запрошує до публічних консультацій громадян, юридичних осіб, чиє житло було пошкоджене, або знищене внаслідок збройної агресії росії проти України. А також народних депутатів, представників міністерств, надавачів послуг, які залучені до механізму компенсацій, представників громадських організацій та інших спеціалістів та експертів з питань даної теми.

В Україні триває програма з компенсацій за пошкоджене/знищене майно, внаслідок російської агресії: громадяни отримують від держави кошти за житло.

Закон про компенсацію за пошкоджене або знищене житло під час війни є дуже важливим рішенням для відновлення України та відшкодування шкоди, завданої російською агресією. Цей закон передбачає компенсацію громадянам, які зазнали втрат та пошкоджень майна внаслідок воєнних дій. Це важливий крок у забезпеченні соціального захисту громадян та допомоги їм у складних життєвих ситуаціях. Програма працює досить результативно, але ми хочемо покращити її. Для цього і проводяться публічні консультації.

Про публічні консультації.

Збираємо факти та думки на тему компенсації за пошкоджене/знищене майно від усіх учасників процесу. Особливу увагу звертаємо на типові недоліки, які зустрічаються найчастіше, та на пропозиції щодо шляхів їх подолання. На основі отриманих даних формуємо загальні рекомендації щодо покращення механізму виплати компенсацій.

Ціль – зібрати думки громадян та юридичних осіб щодо:

– удосконалення механізму фіксації фактів пошкодження/знищення житла;

– подання та розгляду заяв на отримання компенсації за пошкоджене/знищене житло;

– роботи комісій з розгляду питань щодо надання компенсації;

– фінансування придбання житла з використанням житлового сертифіката;

– отримання у спадщину права на компенсацію за пошкоджене/знищене житло;

– проведення технічної інвентаризації щодо пошкоджено/знищеного житла;

– оцінки пошкодженого/знищеного житла для вчинення нотаріальних дій;

– прийняття судових рішень, пов’язаних з отриманням компенсації за пошкоджене/знищене житло.

Хто проводить?

Голова комітету Верховної Ради України з питань організації державної влади, місцевого самоврядування, регіонального розвитку та містобудування Олена Шуляк, за сприяння ГО ‘‘Інститут Республіка’’.

З ким ми консультуємося?

На публічні консультації запрошуються:

– представники профільних міністерств;

– народні депутати мажоритарники;

– голови та депутати громад;

– люди, що втратили житло або чиє житло було пошкоджено, в тому числі ті, які за свої кошти вже відбудували частину або повністю, а також ті люди, чиє житло зазнало ушкоджень і знаходиться на тимчасово окупованій території;

– спадкоємці людей, які втратили житло;

– представників, які є законними представниками дітей-сиріт, людей похилого віку, людей, чиє житло зазнало ураження;

– представники комісій, які приймають рішення про надання/відмову в наданні компенсації за знищені об’єкти нерухомого майна – люди, які приходять до пошкодженого житла;

– незалежні українські та міжнародні експерти;

– профільні ГО;

– технічні інвентаризатори;

– оцінювачі майна;

– представники ГО, які входять і які не входять до комісій, але цікавляться роботою комісій і знаються на проблематиці;

– представники Фонду держмайна;

– судді;

– нотаріуси;

– представники “Укрпошти”

– та інші громадяни та юридичні особи, які цікавляться питанням компенсації.

Формат публічних консультацій.

Публічні консультації складаються із трьох подій і відбудуться у форматі онлайн-обговорення на платформі Zoom. Під час подій присутні учасники будуть працювати у робочих групах і зможуть висловити свої пропозиції щодо поліпшення механізму компенсації за пошкоджене чи знищене майно.

Разом із тим, до публічних консультацій можна буде долучитись, заповнивши електронну анкету. Таким чином люди, які не долучаться до консультацій на платформі Zoom, зможуть висловити свої пропозиції та ідеї.

Коли відбудуться онлайн-обговорення?

В кінці вересня – на початку жовтня. Будуть три окремі онлайн-зустрічі, в яких братимуть участь представники різних частин України, постраждалих від російської агресії:

І. 20 вересня (з 16:00 до 18:15) – напрямок ‘‘Північ’’ (для учасників які представляють

північні та західні області України);

ІІ. 27 вересня (з 10:00 до 12:30) – напрямок ‘‘Схід’’ (для учасників, які представляють східні та центральні області України);

ІІІ. 3 жовтня (з 10:00 до 12:30) – напрямок ‘‘Південь’’ (для учасників, які представляють південні області України та АР Крим).

Результат публічних консультацій.

На основі пропозицій громадян будуть внесені зміни до Закону України No 2923-IX Про компенсацію за пошкодження та знищення окремих категорій об’єктів нерухомого майна внаслідок бойових дій, терористичних актів, диверсій, спричинених збройною агресією російської федерації проти України та Державний реєстр майна, пошкодженого та знищеного внаслідок бойових дій, терористичних актів, диверсій, спричинених збройною агресією російської федерації проти України. Разом з цим, напрацювання будуть передані відповідним державним органам з метою удосконалення своїх нормативно-правових актів. Пошук агентів змін в регіонах.

За додатковою інформацією звертайтеся:

+380961724018, Інна Душка, організаторка заходів Інституту “Республіка”

Національний банк України ініціював початок нової хвилі благодійної акції “Смілива гривня”. Протягом наступних трьох місяців – з 4 вересня до 30 листопада 2023 року – по всій Україні триватиме збір монет номіналами 10, 50 копійок та 1, 2, 5 і 10 гривень. Сума зібраних коштів буде перерахована на потреби Збройних Сил України.

Благодійна акція “Смілива гривня” насамперед спрямована на дітей та молодь. Саме вони стали рушійною силою під час першої хвилі акції, що відбулася у 2022 році. Минулого року до неї долучилися понад 2 400 колективів, із них 81 % – це навчальні заклади. Здебільшого це стало можливим завдяки зусиллям педагогів, які заохочували дітей та їхніх батьків до благодійності.

Тож і цьогорічний благодійний збір монет, ініційований Національним банком, сприятиме розвитку серед молоді культури благодійності, яка є складною частиною фінансової культури, а також сприятиме мобілізації коштів для підтримки Збройних Сил України.

“Під час повномасштабної війни більшість українців відчувають потребу робити свій внесок у Перемогу, зокрема і зовсім юні. Благодійна акція «Смілива гривня» – це гарна можливість для дітей та молоді долучитися до благодійності та конвертувати монети в потужну підтримку української армії. Тому ми оголосили нову хвилю збору монет для потреб сил оборони. Звертаюся до молоді, педагогів та усіх громадян загалом: здавайте монети до банків-партнерів акції, і ми відправимо їх на фронт. Війна триває, і підтримка для Збройних Сил України зараз так само потрібна, як і в перші дні війни. Давайте разом посилювати наше військо кожною монеткою! Долучайтеся до мобілізації монет, допоможіть нищити ворога!” – закликав заступник Голови Національного банку Олексій Шабан.

Наразі в обігу перебуває 14,3 млрд монет на суму більше 6 млрд грн. Значна кількість розмінних монет, зокрема монет номіналом 10 коп. та 50 коп. (28,3% та 9,2% від загальної кількості монет в обігу відповідно) часто не використовується громадянами для готівкових розрахунків та лежить у скарбничках чи кишенях. Водночас ці кошти можуть допомогти українським захисникам боронити країну від російського загарбника.

Як долучитися до акції?

Отже, з 4 вересня до 30 листопада 2023 року кожен зможе долучитися до акції: зібрати монети і принести їх до відділень банків-партнерів – АТ КБ “ПриватБанк”, АТ “Ощадбанк” та АТ “ПУМБ” – не лише в Києві, але майже в усіх регіонах країни, де працюють ці банки, зважаючи на безпечні умови роботи.

Також доречною буде організація колективного благодійного збору коштів у навчальних закладах, серед громад певного району, житлового комплексу, на роботі або в інших спільнотах. Це дасть можливість робити добрі справи всім небайдужим – учням, студентам, педагогам, жителям громад тощо.

Адреси відділень банків-партнерів акції, у яких можна здати зібрані монети, а також детальні умови участі в акції зазначені на сайті «Смілива гривня».

Розпочато 10:00

Закінчено 11:20

ВЗЯЛИ УЧАСТЬ У ЗАСІДАННІ:

Момот О.В. – міський голова, голова виконавчого комітету;

Мельник М.Г. – секретар ради, член виконавчого комітету;

Кириченко Р.М. – перший заступник міського голови з питань діяльності виконавчих органів ради, член виконавчого комітету;

Карпов В.А. – заступник міського голови з питань діяльності виконавчих органів ради, член виконавчого комітету;

Сардак В.І. – заступник міського голови з питань діяльності виконавчих органів ради, член виконавчого комітету;

Свистун І.І. – заступник міського голови з питань діяльності виконавчих органів ради, член виконавчого комітету;

Бойко М.М. – староста Хотянівського старостинського округу, член виконавчого комітету;

Василенко Н.П. – керуючий справами виконавчого комітету, секретар виконавчого комітету;

Бурикін Є.В. – член виконавчого комітету;

Дудка О.А. – член виконавчого комітету;

Морозов С.О. – член виконавчого комітету;

Пироженко А.О. – член виконавчого комітету.

ВІДСУТНІ ЧЛЕНИ ВИКОНКОМУ: Пещерін А.П., Горбонос О.М., Новицька С.В., Ткачук В.М., Лазар С.П., Попов Ю.П.

ЗАПРОШЕНІ:

Фороща Т.В. – начальник соціально-гуманітарного управління Вишгородської міської ради, Алахвердієва М.О. – начальник служби у справах дітей та сім’ї, Кожанов К.С. – директор Фонду комунального майна, Гаврилова С.В. – начальник управління соціального захисту населення Вишгородської міської ради, : Мирієвський І.В. – начальник відділу бухгалтерського обліку, фінансового та господарсько-організаційного забезпечення, Дудар І.М. – виконуючий обов’язки начальника відділу містобудування, архітектури та капітального будівництва Вишгородської міської ради, Обрізан С.М. – спеціаліст І категорії відділу ЖКГ, транспорту та благоустрою Вишгородської міської ради.

За відкриття чергового засідання виконавчого комітету Вишгородської міської ради члени виконавчого комітету Вишгородської міської ради проголосували одноголосно.

Запрошуємо вас долучитися до заходів Київського обласного центру зайнятості. Наші фахівці підготували майстер-класи, семінари та тренінги з питань зайнятості, створення успішного резюме, проведення співбесіди з роботодавцем та правильного пошуку роботи. Під час заходів ви маєте можливість:

✔детально ознайомитися з інформацією про послуги служби зайнятості;

✔підібрати постійну чи тимчасову роботу або працівників;

✔ознайомитися з актуальними вакансіями, які є у базі служби зайнятості, та професійно-кваліфікаційним складом безробітних;

✔отримати консультації фахівців з питань працевлаштування, профорієнтації, професійного навчання, різноманітних заходів для підбору кадрів

✔опанувати навички цифрової грамотності та користування електронними ресурсами

✔навчитися техніці пошуку роботи, отримати інформацію про джерела пошуку роботи

Долучайтеся до наших заходів та відкривайте для себе цікавий всесвіт українського ринку праці. Вже зараз у вас є нагода здобути корисні навички для успішного працевлаштування та почати будувати успішну кар’єру.

Розклад проведення інформаційних семінарів, тренінгів, вебінарів Київської обласної служби зайнятості на на 18 – 22 вересня 2023 року за посиланням: https://kir.dcz.gov.ua/anonspodiya/informaciyni-seminary-kyyivskoyi-oblasnoyi-sluzhby-zaynyatosti-na-18-22-veresnya-2023

За більш детальною інформацією звертайтесь до підрозділу служби зайнятості, який найбільш зручний для відвідування. Контакти центрів зайнятості Київської області тут: https://kir.dcz.gov.ua/publikaciya/kontakty-centriv-zaynyatosti-kyyivskoyi-oblasti

Отримати відповіді на питання щодо зайнятості можливо і за допомогою телеграм-каналу Київського обласного центру зайнятості: https://t.me/fnLlSCkuIls1ZjVi

Пропонуємо ознайомитися з інформацією щодо актуальних подій та змін на ринку праці Київщини на наших:

Фейсбук-сторінці: https://www.facebook.com/kyivobl

Інстаграм-сторінці: https://www.instagram.com/kobl_cz/

на сайті Київського ОЦЗ: https://kir.dcz.gov.ua/.

Під головуванням Андрія Єрмака відбулося Розширене засідання Президії Конгресу місцевих та регіональних влад

14 вересня за дорученням Президента України відбулося Розширене засідання Президії Конгресу місцевих та регіональних влад під головуванням керівника Офісу Глави держави Андрія Єрмака.

Цього разу на порядку денному – питання, потреби, проблеми Харківщини та міста Харків. Розширений формат засідань передбачає безпосереднє залучення до прямого діалогу з владою різних гілок та рівні територіальні громади. Президія Конгресу у такому форматі відбулася вдруге.

Загалом до зустрічі приєдналися наживо та онлайн понад 200 учасників, 115 з яких – представники Харківської області.

Більше про подію та головні тези засідання читайте на сайті Конгресу. https://www.congress.gov.ua/pid-holovuvanniam-andriia-yermaka-vidbulosia-rozshyrene-zasidannia-prezydii-konhresu-mistsevykh-ta-rehionalnykh-vlad/

У якому випадку обов’язкове/не обов’язкове проведення розрахункових операцій через РРО та/або ПРРО у разі продажу товарів з використанням мережі Інтернет?

Головне управління ГУ ДПС у Київській області, повідомляє відповідно до ст. 2 Закону України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» із змінами та доповненнями розрахункова операція – приймання від покупця готівкових коштів, платіжних карток, платіжних чеків, жетонів тощо за місцем реалізації товарів (послуг), видача готівкових коштів за повернутий покупцем товар (ненадану послугу), а у разі застосування банківської платіжної картки – оформлення відповідного розрахункового документа щодо оплати в безготівковій формі товару (послуги) банком покупця або, у разі повернення товару (відмови від послуги), оформлення розрахункових документів щодо перерахування коштів у банк покупця.

Таким чином, реєстратор розрахункових операцій (далі – РРО) та/або програмний РРО (далі – ПРРО) не застосовуються у разі оплати покупцем коштів виключно на поточний рахунок фізичної особи – підприємця, оскільки така операція не є розрахунковою, тобто продавець надає покупцю повні банківські реквізити для здійснення оплати (поточний рахунок у форматі ІВАN). У разі здійснення розрахунків в інший спосіб – готівкою, платіжною карткою тощо, застосування РРО та/або ПРРО є обов’язковим.

ГУ ДПС у Київській області

За яких умов ФОП (крім е-резидентів) можуть бути платниками ЄП першої – третьої груп?

Головне управління ГУ ДПС у Київській області, повідомляє, що згідно з п.п. 1 п. 291.4 ст. 291 Податкового кодексу України (далі – ПКУ) до платників єдиного податку, які відносяться до першої групи, належать фізичні особи – підприємці (далі – ФОП), які не використовують працю найманих осіб, здійснюють виключно роздрібний продаж товарів з торговельних місць на ринках та/або провадять господарську діяльність з надання побутових послуг населенню і обсяг доходу яких протягом календарного року не перевищує 167 розмірів мінімальної заробітної плати, встановленої законом на 01 січня податкового (звітного) року.

До платників єдиного податку, які відносяться до другої групи, згідно з п.п. 2 п. 291.4 ст. 291 ПКУ належать ФОП, які здійснюють господарську діяльність з надання послуг, у тому числі побутових, платникам єдиного податку та/або населенню, виробництво та/або продаж товарів, діяльність у сфері ресторанного господарства, за умови, що протягом календарного року відповідають сукупності таких критеріїв:

не використовують працю найманих осіб або кількість осіб, які перебувають з ними у трудових відносинах, одночасно не перевищує 10 осіб;

обсяг доходу не перевищує 834 розміри мінімальної заробітної плати, встановленої законом на 01 січня податкового (звітного) року.

Дія п.п. 2 п. 291.4 ст. 291 ПКУ не поширюється на ФОП, які надають посередницькі послуги з купівлі, продажу, оренди та оцінювання нерухомого майна (група 70.31 КВЕД ДК 009:2005), послуги з надання доступу до мережі Інтернет, а також здійснюють діяльність з виробництва, постачання, продажу (реалізації) ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння. Такі ФОП належать виключно до третьої групи платників єдиного податку, якщо відповідають вимогам, встановленим для такої групи.

До платників єдиного податку, які відносяться до третьої групи, належать ФОП, які не використовують працю найманих осіб або кількість осіб, які перебувають з ними у трудових відносинах, не обмежена та у яких протягом календарного року обсяг доходу не перевищує 1167 розмірів мінімальної заробітної плати, встановленої законом на 01 січня податкового (звітного) року (абзац другий п.п. 3 п. 291.4 ст. 291 ПКУ).

Разом з цим умови, відповідно до яких ФОП не можуть бути платниками єдиного податку першої – третьої груп, зазначені у п. 291.5 ст. 291 ПКУ.

ГУ ДПС у Київській області

За яких умов ФОП – платник ЄП може самостійно (добровільно) перейти на сплату ЄП, встановленого для інших груп?

Головне управління ГУ ДПС у Київській області, повідомляє, що відповідно до п.п. 298.1.5 п. 298.1 ст. 298 Податкового кодексу України від 02 грудня 2010 року № 2755-VI зі змінами та доповненнями (далі – ПКУ) за умови дотримання платником єдиного податку вимог, встановлених ПКУ для обраної ним групи, такий платник може самостійно перейти на сплату єдиного податку, встановленого для інших груп платників єдиного податку, шляхом подання заяви до контролюючого органу не пізніше ніж за 15 календарних днів до початку наступного кварталу. При цьому у платника єдиного податку третьої групи, який є платником податку на додану вартість, анулюється реєстрація платника податку на додану вартість у порядку, встановленому ПКУ, у разі обрання ним першої або другої групи чи ставки єдиного податку, встановленої для третьої групи, яка включає податок на додану вартість до складу єдиного податку.

ГУ ДПС у Київській області

У яких випадках та в які терміни особа (крім особи-нерезидента, яка постачає електронні послуги ФО, місце постачання яких розташовано на митній території України) підлягає обов’язковій реєстрації як платник ПДВ?