Щоб мінімізувати ризик натрапити на шахрая, дотримуйтесь таких порад:

Пам’ятайте, чесні роботодавці відкрито говорять про себе й надають необхідну інформацію. Отримувати високу зарплату без знань та досвіду роботи за декілька годин на день — це вигадка шахраїв. Найхарактерніша ознака таких «вакансій» — відсутність вимог і опису завдань при обіцянці високої зарплати.

Ні в якому разі:

Щоб не потрапити у тенета горе-працедавців, шукайте роботу за сприяння Київської обласної служби зайнятості. Контакти – за посиланням http://surl.li/clyqi

Скористайтесь ресурсом для шукачів роботи та роботодавців «Єдиний портал вакансій» (https://jobportal.dcz.gov.ua), який поєднує інформацію про вакансії 6 найбільших сайтів з працевлаштування, серед яких work.ua, robota.ua, grc.ua, novarobota.ua, pidbir.com, ua.jooble.org. Портал містить інформацію про роботу відповідно до регіону, галузі чи напрямку, очікуваного рівня зарплати. Нові вакансії з’являються на Єдиному порталі в режимі реального часу, тож є актуальними.

Діє телеграм-канал ДЦЗ: «Робота зараз: Державна служба зайнятості» https://t.me/worknowdcz, де можна підписатися на розсилку вакансій за регіоном чи галуззю.

Отримайте онлайн консультацію за допомогою телеграм-каналу Київського обласного центру зайнятості: https://t.me/fnLlSCkuIls1ZjVi

Ознайомтеся з інформацією щодо актуальних подій на ринку праці на наших:

Фейсбук-сторінці: https://www.facebook.com/kyivobl

сайті Київського ОЦЗ: https://kir.dcz.gov.ua/.

На виконання п.3.2 протоколу № 213 засідання оперативного штабу Ради оборони Київської області від 04 вересня 2023 року, листа Вишгородської районної військової адміністрації Київської області №07-19/5016 від 03.10.2023 просимо обмежити оприлюднення на офіційних вебсайтах, офіційних сторінках у соціальних мережах у мережі Інтернет, інших медіа та публічних джерелах анонсів/афіш та інформації щодо запланованих подій у сферах культури, туризму, національностей та релігій, а саме: не оприлюднювати інформацію про місце та час проведення запланованих культурно-мистецьких, туристичних, релігійних заходів та подій; інформацію про проведені заходи публікувати після завершення заходу.

Зміни до ЗУ №265 “Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг”, внесені ЗУ №3219

Головне управління ДПС у Київській області повідомляє, що Законом України від 30.06.2022 року №3219 внесені зміни, зокрема до Закону України від 06.07.1995 №265 «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг»:

– СГ звільняються від відповідальності за порушення вимог ЗУ №265, вчинені у період з 01 січня 2022 до 01 жовтня 2023, крім відповідальності за порушення порядку розрахунків при продажу підакцизних товарів, діяльності з купівлі/продажу іноземної валюти та у сфері організації та проведення азартних ігор;

– з 01 жовтня 2023 року застосування штрафних санкцій за порушення порядку використання РРО/ПРРО відновлюється. З цієї дати СГ звільняються від відповідальності за порушення вимог ЗУ №265 (крім порушень порядку розрахунків при продажу підакцизних товарів), вчинені при продажу товарів/послуг на:

ТОТ – по дату завершення тимчасової окупації відповідних територій;

територіях активних бойових дій – по дату завершення бойових дій;

територіях можливих бойових дій – по дату припинення можливості бойових дій.

Дати завершення бойових дій, дати завершення тимчасової окупації, дати припинення можливості бойових дій визначаються відповідно до даних Переліку територій, на яких ведуться (велися) бойові дії або тимчасово окупованих РФ;

– тимчасово, до закінчення воєнного стану, але не довше ніж до 01 серпня 2025 року встановлено зменшений розмір штрафних санкцій (25% вартості проданих з порушенням товарів/послуг за порушення, вчинене вперше та 50% за кожне наступне порушення, – було 100% та 150% відповідно) за незастосування РРО/ПРРО, невидачу розрахункового документу або видачу його на неповну суму покупки, що застосовуються до ФОП – платників ЄП, не зареєстрованих платниками ПДВ, які здійснюють торгівлю (крім підакцизних, технічно складних побутових товарів, що підлягають гарантійному ремонту, лікарських засобів, виробів медпризначення, ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного каміння).

Залишаємось на зв’язку:

Комунікаційна платформа: kyivobl.ikc@tax.gov.ua

Підписатись на сторінку Фейсбук ГУ ДПС у Київській області: https://www.facebook.com/tax.kyiv.oblast

ГУ ДПС у Київській області

Чи можна здійснювати торгівлю алкогольними напоями в орендованому приміщенні торговельною площею менше 20 кв. м, яке є частиною торгового приміщення з торговельною площею понад 20 кв. м

Головне управління ДПС у Київській області повідомляє, що відповідно до абзацу 14 ст. 1 Закону України від 19.12.1995 № 481/95-ВР «Про державне регулювання виробництва і обігу спирту етилового, коньячного і плодового, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах, та пального», місцем торгівлі є місце реалізації товарів, у тому числі на розлив, в одному торговому приміщенні (будівлі) за місцем його фактичного розташування, для тютюнових виробів, рідин, що використовуються в електронних сигаретах, та пива – без обмеження площі, для алкогольних напоїв, крім пива, – торговельною площею не менше 20 кв. м, обладнане реєстраторами розрахункових операцій та/або програмними реєстраторами розрахункових операцій (незалежно від їх кількості) або де є книги обліку розрахункових операцій (незалежно від їх кількості), в яких фіксується виручка від продажу алкогольних напоїв, тютюнових виробів та рідин, що використовуються в електронних сигаретах, незалежно від того, чи оформляється через них продаж інших товарів.

Таким чином, у торговому приміщенні з торговельною площею менше 20 кв. м СГ не має права здійснювати реалізацію алкогольних напоїв, крім пива, оскільки реалізація пива здійснюється без обмеження площі.

Залишаємось на зв’язку:

Комунікаційна платформа: kyivobl.ikc@tax.gov.ua

Підписатись на сторінку Фейсбук ГУ ДПС у Київській області: https://www.facebook.com/tax.kyiv.oblast

ГУ ДПС у Київській області

Для цигарок та алкоголю запроваджуються акцизні марки нового зразка – з додатковим захисним голографічним елементом

Головне управління ДПС у Київській області повідомляє, що 01 липня 2023 року набрала чинності постанова Кабінету Міністрів України від 19 червня 2023 року №618 “Деякі питання маркування алкогольних напоїв, тютюнових виробів і рідин, що використовуються в електронних сигаретах”, якою ухвалено рішення про заміну акцизних марок для маркування алкоголю, тютюну та цигарок.

Постановою №618 затверджено нові зразки марок акцизного податку для:

Державній податковій службі доручено забезпечити виготовлення та продаж з 25 серпня акцизних марок нового зразка для алкогольних напоїв, тютюнових виробів, тютюновмісних виробів для електричного нагрівання (ТВЕН) за допомогою підігрівача з електронним управлінням і рідин, що використовуються в електронних сигаретах, вітчизняного та імпортного виробництва в установленому порядку.

Припиняється з 01 вересня 2023 року продаж марок акцизного податку для маркування алкогольних напоїв, тютюнових виробів і рідин, що використовуються в електронних сигарета старого зразка, а до 31 січня 2024 року акцизні марки старого зразка мають бути знищені.

Залишаємось на зв’язку:

Комунікаційна платформа: kyivobl.ikc@tax.gov.ua

Підписатись на сторінку Фейсбук ГУ ДПС у Київській області: https://www.facebook.com/tax.kyiv.oblast

ГУ ДПС у Київській області

Як анулювати реєстрацію платника ПДВ особі, що перебуває на обліку в районі, розташованому в зоні бойових дій

Головне управління ДПС у Київській області інформує, що відповідно до п. 184.3 ст. 184 ПКУ, контролюючий орган анулює реєстрацію особи як платника податку на додану вартість платникам, які подали заяву про анулювання реєстрації, якщо встановить, що така особа відповідає вимогам п. 184.1 ст. 184 ПКУ.

Для анулювання реєстрації, платник ПДВ подає до контролюючого органу за місцем перебування на обліку заяву про анулювання реєстрації платника ПДВ за формою № 3-ПДВ (додаток 3 до Положення про реєстрацію платників податку на додану вартість, затвердженого наказом Міністерства фінансів України від 14.11.2014 № 1130, зареєстрованим у Міністерстві юстиції України 17.11.2014 за № 1456/26233).

Заяву можна подати засобами електронного зв’язку в електронній формі.

В умовах дії правового режиму воєнного стану, територіальні органи ДПС, розташовані у зоні проведення бойових дій, не можуть здійснювати свої повноваження, у тому числі повноваження щодо реєстрації/анулювання реєстрації платників ПДВ.

Для забезпечення безперебійної роботи територіальних органів ДПС у період воєнного стану в Україні, повноваження територіальних органів ДПС, у роботі яких встановлено простій, закріплені за іншими територіальними органами.

Отже, суб’єкт господарювання, який перебуває на обліку в районі, розташованому в зоні бойових дій, з метою анулювання своєї реєстрації як платника ПДВ може подати заяву про анулювання реєстрації за формою № 3-ПДВ засобами електронного зв’язку в електронній формі.

У розділі 1 заяви за формою № 3-ПДВ платник зазначає найменування контролюючого органу, в якому він перебуває на обліку.

Заяву розглядатиме територіальний орган ДПС, за яким закріплено виконання повноважень щодо реєстрації/анулювання реєстрації платників ПДВ територіального органу ДПС, у роботі якого встановлено простій.

Залишаємось на зв’язку:

Комунікаційна платформа: kyivobl.ikc@tax.gov.ua

Підписатись на сторінку Фейсбук ГУ ДПС у Київській області: https://www.facebook.com/tax.kyiv.oblast

ГУ ДПС у Київській області

Небанківські надавачі платіжних послуг

Головне управління ДПС у Київській області повідомляє, що відповідно до норм Законів України від №1591 «Про платіжні послуги» та від 12.01.2023 №2888 «Про внесення змін до Податкового кодексу України (щодо платіжних послуг)» до небанківських надавачів платіжних послуг належать:

-платіжні установи (у тому числі малі платіжні установи);

-філії іноземних платіжних установ;

-установи електронних грошей;

-фінансові установи, що мають право на надання платіжних послуг;

-оператори поштового зв‘язку;

-надавачі нефінансових платіжних послуг;

-фінансова установа, що має право на надання платіжних послуг, – юридична особа, яка отримала ліцензію на провадження діяльності з надання фінансових послуг та ліцензію на надання окремих фінансових платіжних послуг, з урахуванням обмежень, визначених цим Законом;

-емітент електронних грошей – установа електронних грошей або інша юридична особа, яка надає платіжні послуги з випуску електронних грошей та виконання платіжних операцій з ними, у тому числі відкриття та обслуговування електронних гаманців, та має право на надання такої платіжної послуги відповідно до Закону №1591.

Звертаємо увагу, що повернення суми бюджетного відшкодування також може здійснюватися на рахунки платника у небанківського надавача платіжних послуг. Для цього платник податків зобов’язаний лише вказати реквізити його рахунку, відкритого в небанківського надавача платіжних послуг, для перерахування бюджетного відшкодування. Дані про рахунки платника податків вносяться до Реєстру заяв про повернення сумибюджетного відшкодування

Залишаємось на зв’язку:

Комунікаційна платформа: kyivobl.ikc@tax.gov.ua

Підписатись на сторінку Фейсбук ГУ ДПС у Київській області: https://www.facebook.com/tax.kyiv.oblast

ГУ ДПС у Київській області

Чи нараховуються штрафні санкції та пеня платникам єдиного внеску у період з початку дії воєнного стану в Україні

Головне управління ДПС у Київській області інформує, що відповідно до Закону України від 30 червня 2023 № 3219-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану», який набрав чинності 01.08.2023 року, внесені зміни до:

– п. 9 прим. 21 розд. VIII «Прикінцеві та перехідні положення» Закону України від 08.07.2010 №2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» із змінами та доповненнями, тимчасово, за порушення, вчинені у період з початку дії воєнного стану на території України, до 01 серпня 2023 року, штрафні санкції, визначені частиною 11 ст. 25 Закону № 2464, не застосовуються.

– п. 9 прим. 22 розд. VIII «Прикінцеві та перехідні положення» Закону України № 2464-VI, тимчасово, на період з початку дії воєнного стану на території України, до 01 серпня 2023 року, платникам єдиного внеску не нараховується пеня, а нарахована пеня за цей період підлягає списанню.

Залишаємось на зв’язку:

Комунікаційна платформа: kyivobl.ikc@tax.gov.ua

Підписатись на сторінку Фейсбук ГУ ДПС у Київській області: https://www.facebook.com/tax.kyiv.oblast

ГУ ДПС у Київській області

ЗУ № 3219: Частково зняті обмеження на проведення документальних перевірок

Головне управління ДПС у Київській області інформує, що Законом України від 30 червня 2023 року № 3219-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану», який набрав чинності 01.08.2023 року, передбачено часткове зняття обмежень на проведення контролюючими органами документальних перевірок.

Зазначене стосується документальних позапланових перевірок, які проводяться на звернення платника податків та/або з підстав, визначених підпунктами 78.1.1 (у частині документальних позапланових перевірок платників щодо яких отримано інформацію, що свідчить про порушення податкового законодавства з питань оподаткування доходів, отриманих нерезидентами із джерелом походження з України, та/або з питань оподаткування нерезидентів, які здійснюють діяльність через відокремлені підрозділи, платників, які здійснюють діяльність у сфері виробництва та/або реалізації підакцизної продукції, організації та проведення азартних ігор в Україні (гральний бізнес), платників податків, які надають фінансові, платіжні послуги), 78.1.2 (в частині контролю за трансфертним ціноутворенням), 78.1.5, 78.1.7, 78.1.8, 78.1.9, 78.1.12, 78.1.14 – 78.1.16, 78.1.21 та 78.1.22 пункту 78.1 статті 78 ПКУ, та/або документальних позапланових перевірок платників, щодо яких отримано податкову інформацію, що свідчить про порушення валютного законодавства в частині дотримання граничних строків надходження товарів за імпортними операціями та/або валютної виручки за експортними операціями.

Водночас, змінено вимоги до складання плану-графіку проведення документальних планових перевірок: тимчасово на період з 01 серпня 2023 року до припинення або скасування воєнного стану до плану-графіку документальних планових перевірок можуть бути включені платники податків:

Залишаємось на зв’язку:

Комунікаційна платформа: kyivobl.ikc@tax.gov.ua

Підписатись на сторінку Фейсбук ГУ ДПС у Київській області: https://www.facebook.com/tax.kyiv.oblast

ГУ ДПС у Київській області

Які суб’єкти господарювання звільняються від штрафних санкцій за порушення вимог закону про застосування РРО з початку дії воєнного стану

Головне управління ДПС у Київській області інформує, що Законом України від 30 червня 2023 року № 3219-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану», який набрав чинності 01.08.2023 року, внесені зміни, зокрема до розд. ІІ «Прикінцеві положення» Закону України від 06.07.1995 № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» із змінами та доповненнями (далі – Закон № 265).

Відповідно до п. 12 розд. ІІ «Прикінцеві положення» Закону № 265, суб’єкти господарювання звільняються від відповідальності за порушення вимог Закону № 265, вчинені ними у період з 01 січня 2022 року до 01 жовтня 2023 року, крім відповідальності за порушення порядку здійснення розрахункових операцій при продажу підакцизних товарів, здійснення діяльності з купівлі/продажу іноземної валюти, діяльності у сфері організації та проведення азартних ігор.

Починаючи з 01.10.2023 року, штрафні санкції застосовуються до всіх суб’єктів господарювання, при цьому від відповідальності звільняються СГ за порушення вимог Закону № 265 (крім порушень порядку здійснення розрахункових операцій при продажу підакцизних товарів), вчинені ними при продажу товарів, наданні послуг на:

– тимчасово окупованих РФ територіях України, – по дату завершення тимчасової окупації відповідних територій;

– територіях активних бойових дій, – по дату завершення бойових дій на відповідних територіях;

– територіях можливих бойових дій, – по дату припинення можливості бойових дій на відповідних територіях.

Дати завершення бойових дій, дати завершення тимчасової окупації, дати припинення можливості бойових дій визначаються відповідно до даних Переліку територій, на яких ведуться (велися) бойові дії або тимчасово окупованих російською федерацією.

Нагадуємо, що Перелік територій, на яких ведуться (велися) бойові дії або тимчасово окупованих РФ, затверджений наказом Міністерства з питань реінтеграції тимчасово окупованих територій від 22.12.2022 року №309 (зі змінами та доповненнями).

Залишаємось на зв’язку:

Комунікаційна платформа: kyivobl.ikc@tax.gov.ua

Підписатись на сторінку Фейсбук ГУ ДПС у Київській області: https://www.facebook.com/tax.kyiv.oblast

ГУ ДПС у Київській області

Як діяти у разі виявлення несправності програмного реєстратора розрахункових операцій

Головне управління ДПС у Київській області нагадує , що у разі несправності програмного реєстратора розрахункових операцій (суб’єкту господарювання необхідно встановити вид несправності та:

– якщо несправність пов’язана з порушенням роботи програмного забезпечення (далі – ПЗ), то слід оновити версію ПЗ ПРРО та повторити процедуру закриття зміни;

– якщо виявлена несправність самого пристрою (пошкодження), то слід подати Повідомлення про виявлення несправностей програмного реєстратора розрахункових операцій за формою № 2-ПРРО (J/F 1316701) (додаток 2 до Порядку реєстрації, ведення реєстру та застосування програмних реєстраторів розрахункових операцій, затвердженого наказом Міністерства фінансів України від 23.06.2020 № 317 «Про внесення змін до наказу Міністерства фінансів України від 14 червня 2016 року № 547» (далі – Порядок)) (далі – Повідомлення за ф. № 2-ПРРО) з позначкою про несправність та після відновлення роботи пристрою подати Заяву про реєстрацію програмного реєстратора розрахункових операцій за формою № 1-ПРРО (за ідентифікатором форми J/F 1316605) (додаток 1 до Порядку) з позначкою про відновлення роботи;

– якщо пристрій викрадено або втрачено, – слід подати Повідомлення за ф. № 2-ПРРО з позначкою про крадіжку. У такому випадку реєстрація викраденого/втраченого ПРРО скасовується. Для відновлення проведення розрахункових операцій необхідно зареєструвати новий ПРРО, якому у встановленому порядку буде присвоєно фіскальний номер.

Залишаємось на зв’язку:

Комунікаційна платформа: kyivobl.ikc@tax.gov.ua

Підписатись на сторінку Фейсбук ГУ ДПС у Київській області: https://www.facebook.com/tax.kyiv.oblast

ГУ ДПС у Київській області

Коли платнику податків надсилається податкова вимога

Головне управління ДПС у Київській області нагадує, що відповідно до п. 59.3 ст. 59 Податкового кодексу України (далі – ПКУ) податкова вимога разом з детальним розрахунком суми податкового боргу надсилається не раніше першого робочого дня після закінчення граничного строку сплати суми грошового зобов’язання.

Податкова вимога повинна містити відомості про факт виникнення податкового боргу та права податкової застави, розмір податкового боргу, який забезпечується податковою заставою, обов’язок погасити податковий борг та можливі наслідки його непогашення в установлений строк, попередження про опис активів, які відповідно до законодавства можуть бути предметом податкової застави, а також про можливі дату та час проведення публічних торгів з їх продажу.

Податкова вимога надсилається (вручається) також платникам, які самостійно подали податкові декларації, але не погасили суми податкових зобов’язань у встановлені ПКУ строки, без попереднього надсилання (вручення) податкового повідомлення-рішення – п. 59.4 ст. 59 ПКУ.

Відповідно до п. 59.1 ст. 59 ПКУ, якщо у платника податків виник податковий борг, контролюючий орган надсилає (вручає) йому податкову вимогу в порядку, визначеному для надсилання (вручення) податкового повідомлення-рішення.

Податкова вимога може надсилатися (вручатися) контролюючим органом за місцем обліку платника податків, в якому обліковується податковий борг платника податків.

Податкова вимога не надсилається (не вручається), а заходи, спрямовані на погашення (стягнення) податкового боргу, не застосовуються, якщо загальна сума податкового боргу платника податків не перевищує 180 неоподатковуваних мінімумів доходів громадян. У разі збільшення загальної суми податкового боргу до розміру, що перевищує 180 неоподатковуваних мінімумів доходів громадян, контролюючий орган надсилає (вручає) податкову вимогу такому платнику податків. Строк давності, визначений п. 102.4 ст. 102 ПКУ для стягнення податкового боргу, у такому випадку розпочинається не раніше дня виникнення податкового боргу у сумі, що перевищує 180 неоподатковуваних мінімумів доходів громадян.

Залишаємось на зв’язку:

Комунікаційна платформа: kyivobl.ikc@tax.gov.ua

Підписатись на сторінку Фейсбук ГУ ДПС у Київській області: https://www.facebook.com/tax.kyiv.oblast

ГУ ДПС у Київській області

Податкова знижка на суму коштів, сплачених за оренду житла ВПО

Головне управління ДПС у Київській області нагадує, що статтею 166 Податкового кодексу України встановлені порядок та підстави нарахування податкової знижки платникам податку.

Суми податкової знижки та підстави для її нарахування відображаються у річній податковій декларації про майновий стан і доходи, яка подається по 31 грудня включно наступного за звітним податкового року.

Податкова знижка на суму коштів, сплачених як орендна плата за договором оренди житла (квартири, будинку), надається виключно за умови, що платник та/або члени його сім’ї першого ступеня споріднення:

– не мають у власності придатної для проживання житлової нерухомості, розташованої поза межами тимчасово окупованої території України;

– не отримують передбачених законодавством України бюджетних виплат для покриття витрат на проживання.

Розмір такої знижки не може перевищувати (у розрахунку на календарний рік) 30 розмірів мінімальної заробітної плати, встановленої на 01 січня звітного (податкового) року.

Факт внутрішнього переміщення підтверджується довідкою про взяття на облік внутрішньо переміщеної особи (далі ВПО) – ст.4 Закону України від 20.10.2014 № 1706-VII «Про забезпечення прав і свобод внутрішньо переміщених осіб».

Такі особи зобов’язані інформувати контролюючі органи про зміну даних, зокрема: адреси реєстрації місця проживання відповідно паспортного документа та адреси фактичного місця проживання/перебування відповідно інформації, зазначеної в довідці, шляхом подання заяви про внесення змін до ДРФО за формою №5ДР.

Платник податків – внутрішньо переміщена особа подає Декларацію до контролюючого органу, до якого подано зазначені вище документи та в якому перебуває на обліку – п. 49.1 ст. 49 ПКУ.

Необхідною умовою підтвердження здачі житла в оренду є наявність цивільно-правового договору.

Цивільним кодексом України (далі – ЦКУ) передбачено, що договір найму житла укладається у письмовій формі (ст.811 ЦКУ), розмір плати за найм житла встановлюється у договорі найму житла (п.1 ст.820 ЦКУ), за договором найму (оренди) житла одна сторона – власник житла передає або зобов’язується передати другій стороні житло для проживання у ньому на певний строк за плату.

Платник має подати заяву довільної форми, в якій зазначається, що він та/або члени його сім’ї першого ступеня споріднення:

– не мають у власності придатної для проживання житлової нерухомості, розташованої поза межами тимчасово окупованої території України;

– не отримують передбачених законодавством України бюджетних виплат для покриття витрат на проживання.

З метою перевірки зазначеної інформації у заяві мають міститись відомості, які дозволяють ідентифікувати членів сім’ї (прізвище, ім’я, по батькові та реєстраційний номер облікової картки платника податків або серію та номер паспорта (для ФО, які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та офіційно повідомили про це відповідний контролюючий орган і мають відмітку в паспорті)).

Нагадуємо, що членами сім’ї ФО першого ступеня споріднення вважаються її батьки, її чоловік або дружина, діти такої фізичної особи, у тому числі усиновлені – п.п.14.1.263 п.14.1 ст.14 ПКУ.

Для отримання податкової знижки на суму коштів, сплачених у вигляді орендної плати за договором оренди житла (квартири, будинку), платник податку – ВПО має подати до контролюючого органу, в якому перебуває на обліку такі документи:

– Декларацію про майновий стан і доходи громадян;

– копію довідки про взяття на облік внутрішньо переміщеної особи;

– копію договору оренди житла;

– копії платіжних та розрахункових документів, що підтверджують факт сплати (крім електронних розрахункових документів);

– заяву, в якій зазначені відомості щодо відсутності умов, які не дають право на отримання податкової знижки згідно з нормами законодавства.

Додатковими документами, що підтверджують відсутність умов, які не дають права на отримання податкової знижки може бути Витяг з Державного реєстру речових прав на нерухоме майно, інформація від структурних підрозділів з питань соціального захисту населення обласних, Київської міської. райдержадміністрацій щодо адресної допомоги для покриття витрат на проживання, тощо.

Залишаємось на зв’язку:

Комунікаційна платформа: kyivobl.ikc@tax.gov.ua

Підписатись на сторінку Фейсбук ГУ ДПС у Київській області: https://www.facebook.com/tax.kyiv.oblast

ГУ ДПС у Київській області

Закон України №3225-ІХ: Зміни в оподаткуванні СГ, що здійснюють діяльність у сфері організації та проведення азартних ігор

Головне управління ДПС у Київській області інформує, що 03 вересня 2023 року набрав чинності Закон України «Про внесення змін до Податкового кодексу України щодо підтримки діяльності з охорони людського життя на морі відповідно до міжнародних договорів України» від 10.08.2023 № 3325-IX, яким внесені зміни та уточнення щодо оподаткування СГ, що здійснюють діяльність у сфері організації та проведення азартних ігор.

Зміни полягають у приведенні формулювань щодо діяльності СГ у відповідність до норм Закону України від 14.07. 2020 № 768-ІХ «Про державне регулювання діяльності щодо організації та проведення азартних ігор» (далі – Закон № 768), яким визначено правові засади здійснення державного регулювання господарської діяльності у сфері організації та проведення азартних ігор.

Відповідно до частини 1ст. 1 розділу І Закону №768, азартна гра – будь-яка гра, умовою участі в якій є внесення гравцем ставки, що дає право на отримання виграшу (призу), імовірність отримання і розмір якого повністю або частково залежать від випадковості, а також знань і майстерності гравця.

Згідно з частиною 1 ст. 2 Закону №768 на території України дозволяється організовувати та проводити виключно такі види діяльності у сфері організації та проведення азартних ігор:

1) організація та проведення азартних ігор у гральних закладах казино;

2) організація та проведення азартних ігор казино в мережі Інтернет;

3) організація та проведення букмекерської діяльності в букмекерських пунктах та в мережі Інтернет;

4) організація та проведення азартних ігор у залах гральних автоматів;

5) організація та проведення азартних ігор в покер в мережі Інтернет.

Частиною 1 ст. 24 Закону № 768 встановлено, що організація та проведення азартних ігор в мережі Інтернет здійснюється організатором азартних ігор під брендом організатора азартних ігор на підставі відповідної ліцензії відповідно до вимог цього Закону та законодавства про азартні ігри виключно через онлайн-системи організаторів азартних ігор, які відповідають вимогам цього Закону.

Пунктом 37 частини 1 ст. 1 розділу І Закону № 768 передбачено, що організатор азартних ігор – це юридична особа – резидент України, яка на підставі отриманої ліцензії має право здійснювати зазначений у такій ліцензії вид діяльності з організації та проведення азартних ігор, відповідно до вимог цього Закону.

Отже діяльність у сфері організації та проведення азартних ігор може здійснюватися виключно згідно з отриманою ліцензією.

Відповідно до п. 134.1 ст. 134 Податкового кодексу України (далі – ПКУ), об’єктом оподаткування податком на прибуток підприємств, що підлягає оподаткуванню згідно з п. 141.5 ст. 141 ПКУ, зокрема, є:

Підпунктом 141.5.1 п. 141.5 ст. 141 ПКУ встановлено, що суб’єкти, що здійснюють діяльність у сфері організації та проведення азартних ігор, одночасно з податком на прибуток за ставкою, визначеною у п. 136.1 ст. 136 ПКУ, сплачують податок на дохід за ставками, визначеними у п.п.136.4.1, 136.4.2 п. 136.4 ст. 136 ПКУ.

Нарахований суб’єктом, що здійснює діяльність у сфері організації та проведення азартних ігор, податок на дохід за ставками, визначеними в п.п. 136.4.1, 136.4.2 п. 136.4 ст. 136 ПКУ, не є різницею та не зменшує фінансовий результат до оподаткування такого суб’єкта.

Під час провадження діяльності у сфері організації та проведення азартних ігор одночасно зі ставкою податку на прибуток, визначеною у п. 136.1 ст.136 ПКУ, ставка податку на дохід встановлюється у розмірі:

Відповідно до п. 136.5 ст. 136 ПКУ, податок на дохід, визначений як об’єкт оподаткування у підпунктах 134.1.2, 134.1.4, 134.1.5 п. 134.1 ст. 134 ПКУ є частиною податку на прибуток.

Отже, на суб’єктів господарювання, що на підставі відповідної ліцензії здійснюють господарську діяльність у сфері організації та проведення азартних ігор, зокрема з організації та проведення азартних ігор у мережі Інтернет, покладається обов’язок із нарахування податку на прибуток підприємств відповідно до п. 141.5 ст. 141 ПКУ, з урахуванням положень п.п. 136.4.1, 136.4.2 п. 136.4 ст. 136 ПКУ.

Водночас дохід, отриманий від організації та проведення азартних ігор у залах гральних автоматів, оподатковується за ставкою 10 % відповідно до п.п. 136.4.1 п. 136.4 ст. 136 ПКУ незалежно від того, чи знаходиться такий зал у казино або за його межами.

Залишаємось на зв’язку:

Комунікаційна платформа: kyivobl.ikc@tax.gov.ua

Підписатись на сторінку Фейсбук ГУ ДПС у Київській області: https://www.facebook.com/tax.kyiv.oblast

ГУ ДПС у Київській області

Шановна громадо!

В рамках модернізації системи електронних сервісів Пенсійного фонду України (https://portal.pfu.gov.ua) реалізовано можливість формування звернень на подачу відомостей про участь застрахованих осіб в профспілкових організаціях та відомостей про медичні огляди працівників установами та організаціями.

Мета нового сервісу – облік в електронній формі відомостей про трудову діяльність працівника.

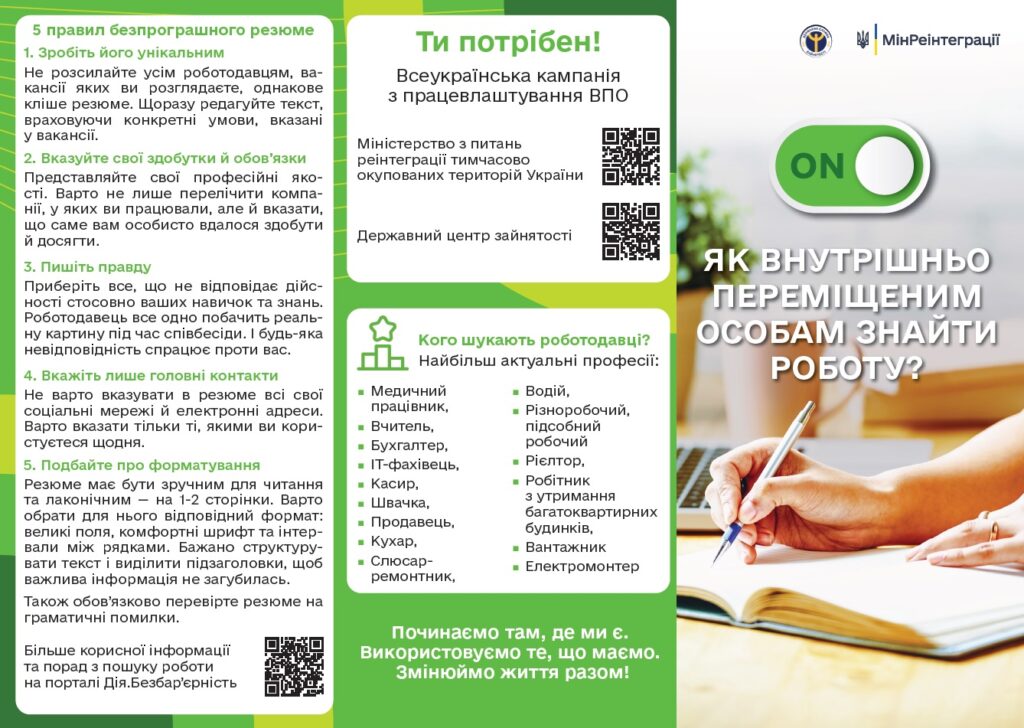

Щоби підтримати бізнес під час війни та працевлаштуванню безробітних осіб, держава пропонує суб’єктам господарювання низку активних програм, які реалізовує служба зайнятості. Роботодавцям надаються наступні компенсації:

– відшкодовуються витрати на оплату праці за працевлаштування внутрішньо переміщених осіб внаслідок проведення бойових дій під час воєнного стану в Україні. Розмір компенсації – 6700 гривень щомісяця за кожну працевлаштовану особу, але не більше 2 місяців з дня її працевлаштування. Більш детально – https://is.gd/1bbBH9;

– компенсуються витрати на оплату праці за працевлаштованих зареєстрованих безробітних із числа внутрішньо переміщених осіб. Максимальний розмір – 13400 грн. Відшкодовується не більше 6 місяців за кожний непарний місяць роботи ВПО, яка працевлаштована на умовах строкового трудового договору терміном не менш як 12 місяців. Подробиці – https://is.gd/jHzNwo;

– відшкодовується фактичний розмір сплаченого єдиного внеску, але не більше подвійного розміру мінімального страхового внеску, за працевлаштування строком не менше ніж на два роки безробітних із додатковими гарантіями в сфері зайнятості. Загальна тривалість виплати компенсації – 12 місяців (за кожний непарний місяць роботи). Більше – за посиланням https://is.gd/py6dgg;

– повертається половина фактичних витрат на оплату праці (але не більш як розмір мінімальної заробітної плати) у разі працевлаштування терміном понад рік безробітних з числа осіб з інвалідністю, учасників бойових дій, а також тих, кому до пенсії залишилося менш як 5 років. Загальна тривалість виплати – до 6 місяців (за кожний непарний місяць роботи) за умови працевлаштування строком до 1 року. Деталі – https://is.gd/py6dgg;

– відшкодовується 50% мінімальної заробітної плати при працевлаштуванні безробітних з числа молоді (безробітні віком до 25 років, які сумарно мають страховий стаж не більше 12 місяців; віком до 35 років на перше робоче місце; звільнені зі строкової військової або альтернативної (невійськової) служби) – на перше робоче місце. Більше – https://is.gd/py6dgg;

– суб’єктам малого підприємництва компенсуються фактичні витрати у розмірі єдиного внеску за працевлаштування безробітних на нові робочі місця строком не менше ніж на два роки. Загальна тривалість виплати компенсації – 12 місяців (за кожний непарний місяць роботи). Подробиці – https://is.gd/qQkDvi;

– згідно з постановою КМУ від 22.08.2023 р. № 893 «Деякі питання надання роботодавцям компенсації фактичних витрат за облаштування робочих місць працевлаштованих осіб з інвалідністю» працедавцям відшкодовуються витрати на облаштування робочих місць для осіб з інвалідністю:

– І групи у розмірі до 100,5 тис. грн (15 мінімальних зарплат);

– ІІ групи – до 67 тис. грн (10 мінімальних зарплат).

Програма поширюється на працедавців, які з 29 серпня поточного року працевлаштували застраховану людину з інвалідністю І або ІІ групи.

Деталі – https://is.gd/afx4ts.

Якщо ви шукаєте персонал, вас зацікавили можливості служби зайнятості, звертайтеся до підрозділів Київського ОЦЗ: http://surl.li/clyqi

Київська обласна служба зайнятості надає онлайн консультації через телеграм-канал обласного центру зайнятості: https://t.me/fnLlSCkuIls1ZjVi

Пропонуємо ознайомитися з інформацією щодо актуальних подій у роботі Київської обласної служби зайнятості на наших ресурсах:

Фейсбук-сторінці: https://www.facebook.com/kyivobl

Інстаграм-сторінці: https://www.instagram.com/kobl_cz/

на сайті Київського ОЦЗ: https://kir.dcz.gov.ua/

ЗУ №3219: Пом’якшення штрафних санкцій у сфері торгівлі, громадського харчування та послуг

Головне управління ДПС у Київській області звертає увагу суб’єктів господарювання на те, що у зв’язку із прийняттям Закону України від 30.06.2023 року № 3219-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану» (далі – Закон України № 3219) відновлено відповідальність за порушення порядку здійснення розрахунків за товари (послуги).

Разом з тим, Закон України № 3219 звільняє низку суб’єктів господарювання від відповідальності за порушення вимог Закону України № 265, вчинені ними у період з 01 січня 2022 до 01 жовтня 2023 року – крім відповідальності за порушення порядку здійснення розрахункових операцій при продажу підакцизних товарів, здійснення діяльності з купівлі/продажу іноземної валюти, діяльності у сфері організації та проведення азартних ігор.

З 01 жовтня 2023 року суб’єкти господарювання не нестимуть відповідальності за порушення вимог Закону України № 265, вчинені ними при продажу товарів, наданні послуг на:

– тимчасово окупованих РФ територіях України, – по дату завершення тимчасової окупації відповідних територій;

– територіях активних бойових дій, – по дату завершення бойових дій на відповідних територіях;

– територіях можливих бойових дій, – по дату припинення можливості бойових дій на відповідних територіях – крім відповідальності за порушення порядку здійснення розрахункових операцій при продажу підакцизних товарів.

Законом України №3219 зменшено розміри штрафних (фінансових) санкцій для фізичних осіб-підприємців, які є платниками єдиного податку: із 100 % при першому порушенні та 150 % при повторному порушенні до 25 % та 50 % вартості проданих з порушенням товарів (робіт, послуг), відповідно.

Таке пом’якшення не торкнеться платників, зареєстрованих платниками податку на додану вартість; які здійснюють діяльність з продажу підакцизних товарів; технічно складних побутових товарів, що підлягають гарантійному ремонту; лікарських засобів, та виробів медичного призначення; ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння.

Звертаємо увагу, що добровільне виконання вимог законодавства у сферу торгівлі, громадського харчування та послуг, до якого відноситься також Закон України №265, вбереже суб’єктів господарювання від додаткових витрат у вигляді штрафних (фінансових) санкцій.

ДПС при організації та здійсненні контрольно-перевірочних заходів, перевіряє лише тих суб’єктів господарювання, у діяльності яких існують ризики порушення податкового та іншого законодавства, контроль за дотриманням якого покладено на контролюючі органи.

Залишаємось на зв’язку:

Комунікаційна платформа: kyivobl.ikc@tax.gov.ua

Підписатись на сторінку Фейсбук ГУ ДПС у Київській області https://www.facebook.com/tax.kyiv.oblast

ГУ ДПС у Київській області

Порядок сплати ПДФО з доходів, одержаних ФО від надання в оренду нерухомості ФО, яка не є самозайнятою особою

Головне управління ДПС у Київській області нагадує, що згідно з п. 164.2 ст. 164 Податкового кодексу України до загального місячного (річного) оподатковуваного доходу платника податку включається, зокрема, дохід від надання майна в лізинг, оренду або суборенду (строкове володіння та/або користування), визначений у порядку встановленому п. 170.1 ст. 170 ПКУ.

Якщо орендар є фізичною особою, яка не є самозайнятою особою, особою, відповідальною за нарахування та сплату (перерахування) податку до бюджету, є платник податку – орендодавець – п.п. 170.1.5 п. 170.1 ст. 170 ПКУ.

Такий орендодавець:

– самостійно нараховує та сплачує податок до бюджету в строки, встановлені ПКУ для квартального звітного (податкового) періоду, а саме: протягом 40 календарних днів, після останнього дня такого звітного (податкового) кварталу, сума отриманого доходу, сума сплаченого протягом звітного податкового року податку та податкового зобов’язання за результатами такого року відображаються у річній податковій декларації про майновий стан і доходи;

– у разі вчинення нотаріальної дії щодо посвідчення договору оренди об’єктів нерухомості нотаріус зобов’язаний надіслати інформацію про такий договір контролюючому органу за податковою адресою платника податку – орендодавця за формою та у спосіб, встановлені Кабінетом Міністрів України. За порушення порядку та/або строків подання зазначеної інформації нотаріус несе відповідальність, передбачену ст. 119 прим. 1 ПКУ.

Згідно з п.119 прим.1.1 п. 119 прим.1 ст. 119 прим. 1 ПКУ, порушення нотаріусом порядку та/або строків подання інформації щодо посвідчення договорів оренди об’єктів нерухомості в разі вчинення такої нотаріальної дії, – тягне за собою накладення штрафу в розмірі 680 грн. за кожне таке порушення.

Дії, передбачені п.119 прим.1.1 п. 119 прим.1 ст. 119 прим. 1 ПКУ, вчинені суб’єктом, до якого протягом року було застосовано штраф за таке порушення, – тягнуть за собою накладення штрафу в розмірі 1360 грн. за кожне таке порушення.

Залишаємось на зв’язку:

Комунікаційна платформа: kyivobl.ikc@tax.gov.ua

Підписатись на сторінку Фейсбук ГУ ДПС у Київській області https://www.facebook.com/tax.kyiv.oblast

ГУ ДПС у Київській області

Звірка даних, використаних для розрахунку МПЗ фізичним особам

Головне управління ДПС у Київській області нагадує громадянам, що фізичні особи – власники та користувачі сільськогосподарських угідь, не переданих в оренду чи інше користування на підставі договорів, зареєстрованих відповідно до законодавства, мають сплатити мінімальне податкове зобов’язання (далі – МПЗ) – розрахунковий мінімальний обсяг податків, зборів, платежів, пов’язаних з виробництвом та реалізацією власної сільськогосподарської продукції та з власністю або користуванням земельними ділянками, віднесеними до сільськогосподарських угідь.

МПЗ визначається за період володіння/користування земельною ділянкою, який припадає на відповідний податковий (звітний) рік, вперше МПЗ визначається за 2022 рік у 2023 році.

Для фізичних осіб МПЗ нараховується контролюючими органами, які надсилають податкові повідомлення-рішення (далі – ППР) з визначеними до сплати сумами за адресою місця реєстрації (місця прописки) власника/користувача сільськогосподарських угідь.

Отримавши ППР з визначеним контролюючим органом МПЗ, платник зобов’язаний сплатити зазначену у ньому суму податку протягом 60 днів з дня вручення ППР.

У разі незгоди з визначеним МПЗ, платник має право протягом 30 днів з дня вручення ППР звернутися до контролюючого органу для звірки даних, використаних для розрахунку, з наданням підтвердних документів, щодо:

– земельних ділянок, що знаходяться у власності/користуванні, їх нормативної грошової оцінки та площі;

– суми доходу, отриманого від реалізації власної с/г продукції;

– суми сплачених податків, зборів, платежів.

У разі розбіжностей, підтверджених оригіналами відповідних документів, контролюючий орган протягом 10 днів, наступних за днем звірки, скасує/ відкличе таке ППР та за потреби надішле платнику нове ППР, складене з урахуванням результатів звірки, з детальним розрахунком суми.

Залишаємось на зв’язку:

Комунікаційна платформа: kyivobl.ikc@tax.gov.ua

Підписатись на сторінку Фейсбук ГУ ДПС у Київській області https://www.facebook.com/tax.kyiv.oblast

ГУ ДПС у Київській області

Соціальний захист та майбутнє пенсійне забезпечення залежать від свідомої громадянської позиції самих працюючих

Головне управління ДПС у Київській області нагадує громадянам, що їхній соціальний захист та майбутнє пенсійне забезпечення залежать, перш за все, від свідомої громадянської позиції самих працюючих.

Кожен працюючий має звернути увагу на оформлення його трудових відносин з роботодавцем відповідно до чинного законодавства та перевірити, чи роботодавець задекларував трудові відносини з ним.

Для цього можна скористуватись порталом електронних послуг Пенсійного фонду України: portal.pfu.gov.ua або завантажити мобільний додаток «Пенсійний фонд».

Авторизуйтесь:

за КЕП- для власників кваліфікованого електронного підпису;

за Gov ID – за допомогою Bank ID Mobile ID

за логіном – необхідно звернутись до територіального органу Пенсійного фонду України.

Оберіть розділ «Дані з Реєстру застрахованих осіб» де зберігаються:

Персональні дані

Заробітна плата

Електронна трудова книжка

Листки непрацездатності.

Актуалізуйте дані у разі відсутності даних або необхідності їх оновлення: заповніть Анкету для зміни даних в Реєстрі застрахованих осіб, додавши необхідні документи.

Надайте згоду на дистанційне інформування за телефоном або електронною поштою – і будете щомісячно отримувати повідомлення про сплачений ЄСВ роботодавцем і майбутній страховий стаж.

Пам’ятайте! Небезпека тіньової зайнятості та незадекларованої заробітної плати полягає не лише в тому, що бюджет недоотримує кошти у вигляді несплачених податків та внесків до фондів соціального страхування, зокрема до Пенсійного фонду, але й у тому, що громадяни ризикують втратити право на пенсію або її частину, оскільки при нарахуванні пенсії враховується розмір заробітної плати та страховий стаж, протягом якого така особа (її роботодавець) сплачували єдиний соціальний внесок.

Важливо, щоб громадяни усвідомили, що згода отримувати зарплату «в конвертах» позбавляє їх соціального захисту. Неоформлений офіційно працівник ризикує залишитися без права на отримання соціальних пільг та виплат, гарантованих державою, особливо при нарахуванні пенсії. Погодившись отримувати зарплату «в конверті», громадяни не тільки сприяють розвитку «тіньових» схем оплати праці, а й позбавляють себе соціальної захищеності, бо пенсії та інші соціальні виплати отримують тільки з офіційно нарахованої суми заробітної плати.

У разі, якщо найманому працівникові ставляться позначки про неповний робочий день і виплачується зарплата менше мінімального розміру, або з ним взагалі не оформлюють трудових відносин, – це роботодавці намагаються уникнути витрат на фонд оплати праці. У таких випадках працівникам не зараховується виробничий стаж взагалі, або частково. Майбутні пенсіонери втрачають право на призначення гідної пенсії, нинішні – на перерахунок уже призначеної.

Шановні громадяни! Вирішити проблему можна лише спільними зусиллями, тому звертайтеся до контролюючих органів та повідомляйте про проблеми, які пов’язані з застосуванням трудового законодавства!

Залишаємось на зв’язку:

Комунікаційна платформа: kyivobl.ikc@tax.gov.ua

Підписатись на сторінку Фейсбук ГУ ДПС у Київській області https://www.facebook.com/tax.kyiv.oblast

ГУ ДПС у Київській області

Близькі родичі людей, які зникли безвісти у зв’язку з бойовими діями, під час пошуків можуть потребувати юридичної допомоги. Отримати таку допомогу можна безоплатно, звернувшись до системи безоплатної правничої допомоги.

У вкладенні — новина: Де близьким родичам зниклих безвісти отримати юридичну допомогу безоплатно.

Розширена новина за темою, як ми допомагаємо: https://legalaid.gov.ua/novyny/yak-yurysty-systemy-bpd-nadayut-pravnychu-dopomogu-blyzkym-rodycham-znyklyh-bezvisty/

Африканська чума свиней – гостра вірусна хвороба свиней, яка перебігає блискавично, гостро, підгостро або навіть безсимптомно.

Захворіти можуть дикі та домашні свині всіх порід та будь-якого віку в будь-яку пору року. Зараження відбувається при контакті хворих свиней або свиней вірусоносіїв зі здоровими, при згодовувані продуктів тваринного походження без термічної обробки які містять вірус африканської чуми свиней. Хвороба також розповсюджується через мишовидних гризунів, кровосисних комах, кліщів, корм, пасовища, одяг, взуття, боєнські відходи транспортні засоби та предмети догляду за тваринами, які забруднені виділеннями хворих тварин або вірусоносіїв. Лікування та вакцина проти африканської чуми свиней відсутні. У випадку виявлення вогнища інфекції практикується поголівне знищення хворих та клінічно здорових свиней безкровним методом у радіусі 10 кілометрів від вогнища. Трупи свиней спалюють.

Основні симптоми хвороби:

– гарячка, у тварин підвищується температура тіла до 40,5-42,0 C, важке дихання, кашель;

– втрата апетиту, блювання, синюшність шкіри на вухах, череві та п’ятачку;

– паралічі та парези кінцівок, проноси з кров’ю або закрепи;

Смертність, залежно від перебігу, може бути до 100 %.

Для людини африканська чума свиней − безпечна, але призводить до великих економічних збитків.

Заходи профілактики:

Лише суворе дотримання вище зазначених вимог забезпечить можливість уникнути винекнення захворювання та значних економічних збитків!

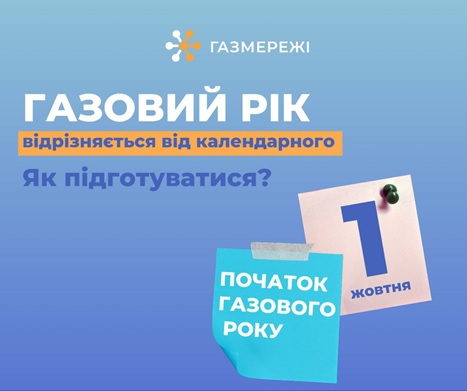

Газовий рік – це проміжок часу з першого дня жовтня поточного календарного року, який триває до першої доби жовтня наступного календарного року.

Газовий рік для споживача – це його річна замовлена потужність, використання певної кількості кубів газу. Відповідно до об’ємів спожитої послуги, розраховується оплата за розподіл/транспортування природного газу.

Плата за послугу перераховується раз на рік і не змінюється упродовж всього року (з січня по грудень).

Сума щомісячного платежу залежить від обсягів споживання послуги у попередньому році. Кожен споживач може самостійно розрахувати плату за замовлену річну потужність: весь об’єм газу, спожитий за рік, необхідно розділити на 12 та помножити на тариф оператора газорозподільної мережі (1,78 за м³ для клієнтів Київської філії «Газмережі»).

Для чого передавати показання Київській філії «Газмережі»?

Щомісяця, з 1 по 5 число, ми нагадуємо нашим клієнтам про необхідність передавати показання за спожитий газ і для цього є декілька причин.

Київська філія «Газмережі» як оператор газорозподільних мереж підтримує в мережах необхідний тиск, обслуговує та замінює обладнання, щоб будь якої миті ви могли отримати послугу безперебійно.

Наші фахівці 24/7 експлуатують мережі та виконують комплекс заходів з забезпечення їх безперебійної, безаварійної роботи, а отже для доставки блакитного палива в домівки українців.

Ми дякуємо споживачам, які своєчасно сплачують за послуги розподілу газу!

Варіанти передачі показань

Наголошуємо на традиційному періоді передачі показань лічильників газу – з 1 по 5 число

+38 066 300 28 88

+38 098 300 28 88

+38 093 300 28 88

Шановна громадо!

У вересні цього року стартувала Всеукраїнська інформаційна кампанія «Робота для ВПО: ти потрібен!», метою якої є допомога внутрішньо переміщеним особам працевлаштуватися та інтегруватися в нових умовах.

Інформаційну кампанію проводить Міністерство з питань реінтеграції тимчасово окупованих територій України за участі Державної служби зайнятості, обласних військових адміністрацій, громадських та міжнародних організацій, роботодавців та ЗМІ.

Київська обласна служба зайнятості долучилася до проведення інформаційної кампанії, в рамках якої організовані заходи з інформування ВПО щодо вільних робочих місць, реалізації програм сприяння зайнятості населення, можливостей професійного навчання та перенавчання, організації підприємництва тощо.

Запрошуємо вас долучатися до заходів Київського обласного центру зайнятості. Наші фахівці підготували майстер-класи, семінари та тренінги з питань зайнятості, створення успішного резюме, проведення співбесіди з роботодавцем та правильного пошуку роботи. Під час заходів ви маєте можливість:

✔детально ознайомитися з інформацією про послуги служби зайнятості;

✔підібрати постійну чи тимчасову роботу;

✔отримати консультації фахівців з питань працевлаштування, профорієнтації, професійного навчання, відкриття власної справи;

✔опанувати навички цифрової грамотності та користування електронними ресурсами;

✔навчитися техніці пошуку роботи, отримати інформацію про джерела пошуку роботи

Переходьте за посиланням та дізнавайтеся більше http://surl.li/lmrss

За більш детальною інформацією звертайтесь до підрозділу служби зайнятості, який найбільш зручний для відвідування. Контакти центрів зайнятості Київської області тут: https://kir.dcz.gov.ua/publikaciya/kontakty-centriv-zaynyatosti-kyyivskoyi-oblasti

Отримати відповіді на питання щодо зайнятості можливо і за допомогою телеграм-каналу підтримки Київського обласного центру зайнятості: https://t.me/fnLlSCkuIls1ZjVi

Шановна громадо!

На Вишгородщині продовжується інформаційно-роз’яснювальна кампанія щодо застосування РРО/ПРРО

Нещодавно керівники Вишгородської, Славутицької, Іванківсько-Поліської податкових інспекцій Вишгородського району провели низьку сеансів телефонного зв’язку «гаряча лінія» на тему: «Порядок реєстрації програмних реєстраторів розрахункових операцій (ПРРО)».

Під час спілкування податківці розповідали дозвонювачам про обов’язковість використання РРО/ПРРО для всіх платників єдиного податку ІІ-ІVгруп, крім спрощенців І групи та тих хто проводить діяльність тільки в безготівковій формі розрахунків. Також платники податків отримали відповіді від фахівців щодо порядку реєстрації програмних реєстраторів розрахункових операцій, про послідовність дій, про перелік документів та в якому порядку необхідно надавати їх ФО-підприємцям для реєстрації РРО/ПРРО.

Крім того, податківці зауважили, що Законом України № 3219-IX відновлено положення щодо відповідальності суб’єктів господарювання за порушення вимог Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг».

Вишгородська ДПІ

Славутицька ДПІ

Іванківсько-Поліська ДПІ

Бригада Хартія

Ти маєш волю.

Ми навчимо тебе, як стати силою!

Гранатометник, оператор БпЛА, снайпер і навіть пекар – є велика кількість спеціальностей, з якими ти можеш бути корисним у цій війні. Ми підберемо той фах, який максимально відповідає твоїм здібностям та досвіду.

Ми навчимо тебе всьому, що необхідно для того, щоб знищувати ворога та звільняти українські землі максимально ефективно.

Тебе чекають:

⚔ сучасне озброєння та спорядження

🛡підготовка за стандартами НАТО

⚡ досвідчені командири

🔥 вірні побратими

Телефонуй за номером: 0800 350 901

Або відправляй заявку на сайті: https://khartiia.org

#Хартія #13БрОП #ГвардіяНаступу #НГУ #бригадаХартія #Україна #силаволі #силаіволя #набірвХартію

Цього тижня фахівці Київської обласної служби зайнятості підготували для вас цікаві майстер-класи, семінари та тренінги з питань зайнятості, створення успішного резюме, проведення співбесіди з роботодавцем та правильного пошуку роботи. Долучайтеся до інформаційно-консультаційних заходів та відкривайте для себе нові можливості на ринку праці. У вас є нагода навчитися усьому необхідному для працевлаштування вже цього тижня та почати будувати успішну кар’єру.

Переходьте за посиланням та дізнавайтеся більше http://surl.li/llqhq

За більш детальною інформацією звертайтесь до підрозділу служби зайнятості, який найбільш зручний для відвідування. Контакти центрів зайнятості Київської області тут: https://kir.dcz.gov.ua/publikaciya/kontakty-centriv-zaynyatosti-kyyivskoyi-oblasti

Отримати відповіді на питання щодо зайнятості можливо і за допомогою телеграм-каналу підтримки Київського обласного центру зайнятості: https://t.me/fnLlSCkuIls1ZjVi

Пропонуємо ознайомитися з інформацією щодо актуальних подій та змін на ринку праці Київщини на наших:

Фейсбук-сторінці: https://www.facebook.com/kyivobl

Інстаграм-сторінці: https://www.instagram.com/kobl_cz/

на сайті Київського ОЦЗ: https://kir.dcz.gov.ua/.

#Київський_ОЦЗ #Служба_зайнятості #анонс #моязброяробота

#економіка_другий_фронт

Мінімальне податкове зобов‘язання для фізичних осіб

Головне управління ДПС у Київській області інформує, що відповідно до п.п. 14.1.114 прим.2 п.14.1 ст.14 ПКУ, мінімальне податкове зобов‘язання – це мінімальна величина податкового зобов‘язання зі сплати податків, зборів, платежів, контроль за справлянням яких покладено на контролюючі органи, пов‘язаних з виробництвом та реалізацією власної сільськогосподарської продукції та/або з власністю та/або користуванням (орендою, суборендою, емфітевзисом, постійним користуванням) земельними ділянками, віднесеними до сільськогосподарських угідь, розрахована відповідно до ПКУ.

Сума мінімальних податкових зобов‘язань, визначених щодо кожної із земельних ділянок, право користування якими належить одній особі (юридичній або фізичній), у тому числі фізичній особі – підприємцю, є загальним мінімальним податковим зобов‘язанням (далі – МПЗ).

МПЗ визначається за період володіння/користування земельною ділянкою, який припадає на відповідний податковий (звітний) рік.

Першим роком, за який визначається мінімальне податкове зобов‘язання, є 2022 рік – п.64 підрозд. 10 розд.у ХХ «Перехідні положення» ПКУ.

Платниками МПЗ є юридичні або фізичні особи – власники та користувачі сільськогосподарських угідь, не переданих такими особами в оренду чи інше користування на підставі договорів, зареєстрованих відповідно до законодавства.

Сільськогосподарські угіддя – це рілля, багаторічні насадження, сіножаті, пасовища та перелоги – п.п. «а» част.2 ст. 22 Земельного кодексу України, п.п. 14.1.233 п. 14.1 ст. 14 ПКУ

Базою розрахунку МПЗ є нормативна грошова оцінка земельної ділянки.

Залишаємось на зв’язку:

Комунікаційна платформа: kyivobl.ikc@tax.gov.ua

Підписатись на сторінку Фейсбук ГУ ДПС у Київській області https://www.facebook.com/tax.kyiv.oblast

ГУ ДПС у Київській області

Учасники відповідної міжнародної групи компаній, які здійснювали у 2022 році контрольовані операції, зобов’язані подати до 01 жовтня 2023 року Повідомлення про участь у МГК

Головне управління ДПС у Київській області нагадує, що згідно з п.п. 39.4.2 п.39.4 ст.39 Податкового кодексу України, платники податків, які є учасниками відповідної міжнародної групи компаній (далі – МГК) та у звітному році здійснювали контрольовані операції, зобов’язані подавати до 01 жовтня року, що настає за звітним, повідомлення про участь у міжнародній групі компаній (далі – Повідомлення).

Повідомлення подається центральному органу виконавчої влади, що реалізує державну податкову політику, засобами електронного зв’язку в електронній формі.

Згідно з п.п. 39.4.2.2 п.п. 39.4.2 п. 39.4 ст. 39 ПКУ Повідомлення має містити, зокрема, таку інформацію:

а) дані про материнську компанію МГК, до якої входить платник податків, зокрема її назву, дані про державу (територію) податкового резидентства, державу (територію) реєстрації (якщо відрізняється від держави/території податкового резидентства), ідентифікаційний (реєстраційний) номер (код), присвоєний материнській компанії як платнику податків у державі (території) її реєстрації, будь-які інші ідентифікаційні (реєстраційні) номери (коди) материнської компанії та їх тип, інформацію про адресу (адреси) материнської компанії (адреса місцезнаходження, адреса місця здійснення підприємницької діяльності тощо);

б) дані про учасника МГК, який є уповноваженим учасником такої МГК на подання звіту у розрізі країн МГК, до якої входить платник податків (за наявності такого уповноваженого учасника), зокрема його назву, дані про державу (територію) податкового резидентства, державу (територію) реєстрації (якщо відрізняється від держави/території податкового резидентства), ідентифікаційний (реєстраційний) номер (код), присвоєний учаснику МГК як платнику податків у державі (території) його реєстрації, будь-які інші ідентифікаційні (реєстраційні) номери (коди) учасника МГК та їх тип, інформацію про адресу (адреси) такого учасника МГК (адреса місцезнаходження, адреса місця здійснення підприємницької діяльності тощо);

в) дату, яка є останнім днем фінансового року, за який складається консолідована фінансова звітність МГК, а якщо така звітність не складається – дату закінчення фінансового року відповідно до внутрішніх положень материнської компанії МГК;

г) інформацію про розмір сукупного консолідованого доходу МГК за фінансовий рік, що передує звітному, розрахований згідно із стандартами бухгалтерського обліку, які застосовує материнська компанія МГК.

Якщо законодавство іноземної юрисдикції податкового резидентства материнської компанії не передбачає вимоги щодо подання звітів у розрізі країн МГК для цілей автоматичного обміну податковою та фінансовою інформацією, у Повідомленні зазначається також інформація про те, що материнська компанія МГК не зобов’язана подавати звіт у розрізі країн МГК.

Форма та порядок складання Повідомлення затверджено наказом Міністерства фінансів України від 31.12.2020 №839 зі змінами та доповненнями.

П. 53 підрозд. 10 розд. XX «Перехідні положення» ПКУ визначено, що норми п. 39.4 ст. 39 ПКУ щодо подання платниками податків Повідомлення вперше застосовуються у 2021 році за 2020 рік.

Платники податків, які є учасниками відповідної МГК і які у 2022 році здійснювали контрольовані операції, зобов’язані подати до 01 жовтня 2023 року Повідомлення.

Залишаємось на зв’язку:

Комунікаційна платформа: kyivobl.ikc@tax.gov.ua

Підписатись на сторінку Фейсбук ГУ ДПС у Київській області https://www.facebook.com/tax.kyiv.oblast

ГУ ДПС у Київській області

Відомості, які має містити довідка про доходи ФО, яка надається податковим агентом для заповнення декларації про майновий стан і доходи з метою реалізації права на податкову знижку

Головне управління ДПС у Київській області нагадує, що згідно з п.п. «в» п. 176.1 ст. 176 Податкового кодексу України, платники податків зобов’язані подавати податкову декларацію про майновий стан і доходи за встановленою формою.

На вимогу контролюючого органу, та в межах його повноважень, платники податку зобов’язані пред’являти документи та відомості, пов’язані з виникненням доходу або права на отримання податкової знижки, обчисленням і сплатою податку, та підтверджувати необхідними документами достовірність відомостей, зазначених у податковій декларації з цього податку.

Особи, які відповідно до ПКУ мають статус податкових агентів, зобов’язані подавати на вимогу платника податку відомості про суму виплаченого на його користь доходу, суму застосованих соціальних податкових пільг та суму утриманого податку – п.п. «в» п. 176.2 ст. 176 ПКУ.

Оскільки затвердженої форми довідки про доходи, яку повинні надавати податкові агенти на вимогу платника податків, нормами чинного законодавства не передбачено, довідка надається у довільній формі, крім загальної інформації про фізичну особу (П. І. Б, реєстраційний номер облікової картки, період роботи), у ній обов’язково зазначається така інформація:

– сума нарахованого оподатковуваного доходу (помісячно та загальною сумою);

– розмір та сума податкової соціальної пільги;

– сума нарахованого та утриманого податку на доходи фізичних осіб.

Залишаємось на зв’язку:

Комунікаційна платформа: kyivobl.ikc@tax.gov.ua

Підписатись на сторінку Фейсбук ГУ ДПС у Київській області https://www.facebook.com/tax.kyiv.oblast

ГУ ДПС у Київській області

За період січень-серпень землевласники та орендарі спрямували до бюджетів територіальних громад більше 1 мільярда гривень плати за землю.

За період січень-серпень землевласники та орендарі спрямували до бюджетів територіальних громад більше 1 мільярда гривень плати за землю. Зокрема, зазначено, що юридичні особи сплатили 1 млрд грн земельного податку. Фізичні особи, у свою чергу, забезпечили більше 204 млн грн.

ГУ ДПС у Київській області

З метою підтримки відновлення та розвитку економіки країни, стабілізації економічних процесів, налагодження фінансової підтримки національної безпеки та стимулювання створення взаємовигідної співпраці, 28 вересня 2023 року в місті Біла Церква Київської області, Київська обласна державна адміністрація (Київська обласна військова адміністрація) буде проводити бізнесфорум «Економіка, яку не зупинити», де заплановано обговорення інструментів для підтримки стійкості та розвитку незламного бізнесу в сучасних складних умовах та побудови партнерських відносин між владою та бізнесом. Сьогодні вкрай важливим є обмін досвідом та думками, формування візії та пошуку можливостей зростання у кризу.

Враховуючи вищезазначене, запрошуємо керівників підприємств взяти участь у заході за участі провідних представників державного сектору та українських компаній, які розкажуть про плани на майбутнє та дієві інструменти для розвитку бізнесу.

Реєстрація за посилання: https://forms.gle/Eu6MfXtqFzTAg7Te6

Реєстрація є обовʼязковою, на вказані електронні адреси буде надіслана додаткова інформація та місце розташування.

Відділ кримінологічних досліджень Науково-дослідного інституту вивчення проблем злочинності імені Академіка В.В. Сташиса здійснює розробку фундаментального дослідження «Стратегія запобігання правопорушенням у сфері безпеки дорожнього руху та експлуатації транспорту в Україні».

Беручи до уваги високі показники дорожньо-транспортної смертності й травматизму в Україні, євроінтеграційний вектор розвитку нашої держави та безпекову ситуацію в державі загалом, дослідження стану дорожньо-транспортної безпеки є гостро актуальним. Для повного і всебічного дослідження окресленого питання постає необхідність ознайомитися із думкою громадян щодо стану дотримання правил дорожнього руху в Україні, у тому числі громадян, які керують транспортними засобами.

Вирішено організувати проведення анонімного опитування серед населення територіальних громад.

Посилання на анкету з опитування громадян у Google формі: http://surl.li/kzbhm

QR-код анкети для мобільного пристрою:

Посилання на анкету з опитування громадян, які керують транспортними засобами у Google формі: http://surl.li/kzbkw

QR-код анкети для мобільного пристрою:

Начальниця Вишгородського відділу податків і зборів з фізичних осіб та проведення камеральних перевірок управління оподаткування фізичних осіб ГУ ДПС у Київській області Ірина Кобилінська провела черговий сеанс «гаряча лінія» щодо новацій застосування РРО/ПРРО та визначення мінімального податкового зобов’язання( Далі МПЗ) для фізичних осіб.

Під час спілкування с платниками податків податківець акцентувала увагу на тому, що у 2023 році фізичні особи-громадяни, які мають у власності чи користуванні (оренді, суборенді, емфітевзисі, постійному користуванні) земельні ділянки, віднесені до сільськогосподарських угідь, які розташовані за межами населених пунктів, а також у їхніх межах, якщо розмір ділянки становитиме 0,5 га та більше зобов’язані сплатити МПЗ за 2022 рік. Також інформувала про порядок обчислення та нарахування МПЗ для громадян, термінами сплати визначеного податку та у разі незгоди можливістю проведення звірок з податковою інспекцією.

Крім того, Ірина Кобилінська розповідала дозвонювачам про новації прийнятих Законом України від 30 червня 2023 року № 3219-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану» в частині обов’язковості всіх суб’єктів господарювання застосовувати РРО/ПРРО та поновлення відповідальності за порушення вимог законодавства при здійсненні розрахункових операцій.

На всі питання в ході «гарячої лінії» надано відповіді в межах чинного законодавства.

Залишаємось на зв’язку:

Комунікаційна платформа: kyivobl.ikc@tax.gov.ua

Підписатись на сторінку Фейсбук ГУ ДПС у Київській області https://www.facebook.com/tax.kyiv.oblast

Приєднатись до офіційного каналу ДПС у Телеграм: t.me/tax_gov_ua

Повідомити про порушення податкового законодавства можна за допомогою чат-бота «StopViolationBot»

Вишгородський відділ податків і зборів з

фізичних осіб та камеральних перевірок

управління оподаткування

фізичних осіб

У 2023 році Україна вперше відзначатиме День захисників і захисниць 1 жовтня. Це свято відзначається в Україні на державному рівні від 2014 року на вшанування мужності та героїзму захисників і захисниць незалежності та територіальної цілісності України, військових традицій і звитяг Українського народу, сприяння подальшому зміцненню патріотичного духу у суспільстві. Від цього року День захисників і захисниць перенесено з 14 на 1 жовтня у звʼязку з переходом Православної церкви України та Української греко-католицької церкви на Новоюліанський стиль календаря. Адже це свято збігається з Покровою Пресвятої Богородиці, що не випадково. Пресвяту Богородицю дуже шанували козаки, а Покрова для них була одним із найвеличніших свят, за що й отримала другу назву – Козацька Покрова. Козацькі традиції бережуть і розвивають сучасні захисники і захисниці України.

Українська армія береже імена героїв минулих епох – від воїнів-русичів і козаків до січових стрільців і вояків УПА. Тому у війську з’явилися назви легендарних українських полководців та уславлених формацій минулого. Тяглість поколінь знайшла відображення і в елементах одностроїв – головний убір “мазепинка”, нарукавний тризуб. Гасло “Слава Україні! – Героям слава!” стало офіційним вітанням українського війська.

Сьогодні наше військо стало однією з найбоєздатніших армій Європи, маючи за плечима майже 10 років досвіду боїв у сучасній російсько-українській війні. За цей час ми провели і важливі реформи Збройних Сил, армія професіоналізувалася як одна з найважливіших інституцій країни. Нині модернізація війська продовжується. Окрім системи управління та матеріально-технічного забезпечення, зазнала змін ідеологічна підготовка особового складу в умовах протидії збройній та інформаційній агресії російської федерації. Відновлення питомо українських мілітарних традицій та посилення ідеологічної складової патріотичного виховання особового складу сформувало у військовослужбовців почуття особистої відповідальності за захист України.

Своїм героїзмом, відвагою та самовідданістю нинішні захисники і захисниці звоювали найвищий рівень довіри в українців серед державних та суспільних інститутів. Про це свідчать дані останніх соціологічних опитувань. Війна формує та гартує українську націю. Своїм героїзмом ми викликаємо повагу і змінюємо світ. Боремося за свободу та незалежність, національну гідність. Віримо, що нинішні захисники та захисниці здобудуть перемогу.

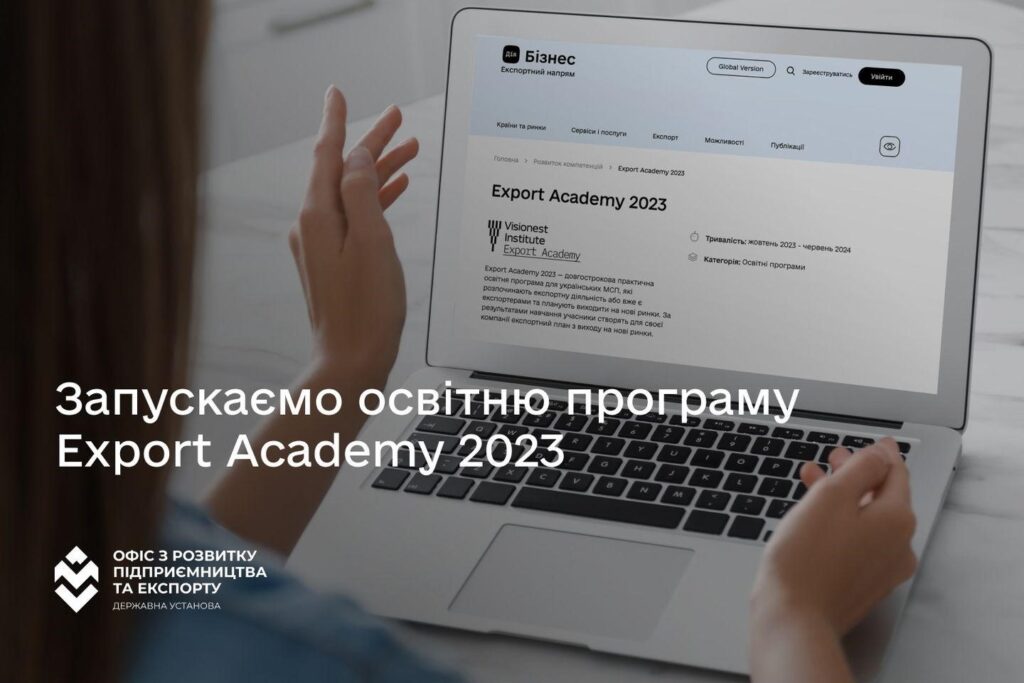

Export Academy 2023 — освітня програма для українських підприємців малого та середнього бізнесу, які тільки планують виходити на зовнішній ринок або вже є експортерами та планують виходити на нові ринки. За результатами навчання учасники створять для своєї компанії експортний план з виходу на нові ринки.

Export Academy 2023 – це можливість для трансформації та розвитку експорту:

На учасників очікує:

Навчальна програма розрахована на:

Навчання проходитиме з жовтня 2023 до червня 2024 року. Реєстрацію на навчання відкрито до 11 жовтня (23:59) 2023 року за посиланням: https://export.gov.ua/education/189-export_academy-2023#register

З деталями навчання та умовами участі можна ознайомитись за цим посиланням: https://export.gov.ua/education/189-export_academy-2023

Навчання на програмі безоплатне. Перед реєстрацією просимо детально ознайомитись з умовами участі у кожній з програм!

Програма «Export Academy II Ukraine» розроблена Visionest Institute (Естонія) у співпраці з Офісом з розвитку підприємництва та експорту у межах національного проєкту Дія.Бізнес. Програма фінансується ESTDEV — The Estonian Centre for International Development.

Головне управління ДПС у Київській області повідомляє, що згідно з Законом України від 30.06.2023 року №3219-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану», контролюючі органи мають право проводити перевірки за період, починаючи з 24 лютого 2022 року по день закінчення воєнного стану в частині дотримання суб’єктами господарювання норм Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» у загальному порядку.

У разі встановлення порушень Закону №265, допущених у цей період, штрафні (фінансові) санкції за порушення порядку здійснення розрахунків до СГ не будуть застосовуватись, крім тих СГ, що здійснюють діяльність з продажу підакцизних товарів.

З 01.08.2023 року зазначені штрафні санкції крім суб’єктів господарювання, які здійснюють діяльність у сфері продажу підакцизних товарів, також застосовуватимуться і до суб’єктів господарювання у сферах купівлі/продажу іноземної валюти та організації та проведення азартних ігор.

З 01.10.2023 штрафні санкції застосовуються до всіх суб’єктів господарювання, крім тих, що здійснюють діяльність на:

Якщо порушення порядку здійснення розрахункових операцій на цих територіях були вчинені при продажу підакцизних товарів, то санкції будуть застосовуватись і надалі.

Дати завершення бойових дій, дати завершення тимчасової окупації, дати припинення можливості бойових дій визначаються відповідно до даних Переліку територій, на яких ведуться (велися) бойові дії або тимчасово окупованих Російською Федерацією, затвердженого наказом Міністерством з питань реінтеграції тимчасово окупованих територій від 22.12.2022 № 309, зареєстрованого в Міністерстві юстиції України 23.12.2022 за № 1668/39004.

Залишаємось на зв’язку:

Комунікаційна платформа: kyivobl.ikc@tax.gov.ua

Підписатись на сторінку Фейсбук ГУ ДПС у Київській області https://www.facebook.com/tax.kyiv.oblast

ГУ ДПС у Київській області

ФОП – платники ЄП ІІ-ІV груп можуть проводити розрахункові операції без застосування РРО та/або ПРРО при здійсненні роздрібної торгівлі на території села, селища

Головне управління ДПС у Київській області повідомляє, що відповідно до ст.10 Закону України від 06.07.1995 №265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг», перелік окремих форм та умов проведення діяльності у сфері торгівлі, громадського харчування та послуг, яким дозволено проводити розрахункові операції без застосування реєстраторів розрахункових операцій та/або програмних РРО з використанням розрахункових книжок (далі – РК) та книг обліку розрахункових операцій (далі – КОРО), а також граничний розмір річного обсягу розрахункових операцій з продажу товарів (надання послуг), при перевищенні якого застосування РРО та/або ПРРО є обов’язковим, встановлено постановою Кабінету Міністрів України від 23.08.2000 №1336 (далі – Постанова №1336).

При здійсненні роздрібної торгівлі на території села, селища товарами (крім підакцизних товарів) ФОП – платникам єдиного податку ІІ-ІУ груп дозволено проводити розрахункові операції без застосування РРО/ПРРО з використанням розрахункових книжок та книг обліку розрахункових операцій.

Зазначена норма не застосовується за наявності хоча б однієї з таких умов:

– така роздрібна торгівля здійснюється в торговельному об’єкті, в якому також здійснюється торгівля підакцизними товарами;

– такими ФОП також здійснюється дистанційна торгівля, зокрема, через Інтернет;

– сільськими, селищними, міськими радами прийнято рішення про обов’язкове застосування на території села, селища РРО та/або ПРРО.

У разі перевищення річного обсягу розрахункових операцій з продажу – 167 розмірів мінімальної заробітної плати, встановленої законом на 01 січня податкового (звітного) року, на один структурний підрозділ (пункт продажу товарів), застосування РРО та/або ПРРО є обов’язковим.

Залишаємось на зв’язку:

Комунікаційна платформа: kyivobl.ikc@tax.gov.ua

Підписатись на сторінку Фейсбук ГУ ДПС у Київській області https://www.facebook.com/tax.kyiv.oblast

ГУ ДПС у Київській області

ЗУ №3303-IX: звільнення від штрафів за несвоєчасну реєстрацію АН/РК та неподання даних про фактичні залишки пального, спрощення господарської діяльності малих виробництв виноробної продукції

Головне управління ДПС у Київській області повідомляє, що 03 вересня 2023 року набрав чинності Закон України від 09.08.2023 № 3303-IX «Про внесення змін до Податкового кодексу України та деяких законів України щодо розвитку виробництва виноробної продукції та спрощення господарської діяльності малих виробництв виноробної продукції» (далі – Закон № 3303), яким, внесено зміни, зокрема, до Податкового кодексу України (далі – ПКУ) та Закону України від 19.12.1995 № 481/95-BP «Про державне регулювання виробництва і обігу спирту етилового, коньячного і плодового, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах, та пального» (далі – Закон № 481).

Запровадженими змінами до ПКУ передбачено, що платники, які мають можливість своєчасно виконувати податкові обов’язки, звільняються від відповідальності за несвоєчасне виконання таких обов’язків щодо:

– реєстрації в Єдиному реєстрі акцизних накладних платниками акцизного податку акцизних накладних/розрахунків коригування, граничний термін реєстрації яких припадає на період з 24 лютого 2022 року до останнього дня місяця, в якому набрав чинності Закон №3303, або зведених АН/РК на загальний обсяг пального або спирту етилового, реалізованих за цей період (за кожним кодом товарної підкатегорії згідно з УКТ ЗЕД та умовним кодом і кожним акцизним складом/акцизним складом пересувним та їх розпорядниками), за умови забезпечення їх реєстрації протягом 30 календарних днів з дня набрання чинності Законом №3303;

– подання оформлених з дотриманням порядку, встановленого ст. 230 ПКУ, електронних документів, які містять дані про фактичні залишки пального та обсяг обігу пального або спирту етилового, або електронного документа за весь період, починаючи з 24 лютого 2022 до останнього дня місяця, в якому набрав чинності Закон № 3303, із зазначенням фактичних залишків пального станом на перший та останній дні визначеного цим абзацом періоду та обсягу обігу пального та/або спирту етилового за цей період, за умови подання таких документів протягом 30 календарних днів з дня набрання чинності Законом №3303.

Змінами до Закону №481 передбачено:

– здійснення оптової торгівлі алкогольними напоями без отримання окремої ліцензії на таку оптову торгівлю малими виробництвами виноробної продукції, які отримали ліцензію на виробництво алкогольних напоїв без додавання спирту (вин виноградних, вин плодово-ягідних, напоїв медових) та виробляють їх з виноматеріалів (виноградних, плодово-ягідних та/або медових) власного виробництва, отриманих шляхом переробки самостійно вирощених/вироблених плодів, ягід, винограду, меду;

– здійснення малими виробництвами виноробної продукції роздрібної торгівлі алкогольними напоями без додавання спирту (винами виноградними, винами плодово-ягідними, напоями медовими) без наявності ліцензії на роздрібну торгівлю алкогольними напоями;

– встановлення річної плати за ліцензії на право оптової торгівлі алкогольними напоями без додавання спирту (винами виноградними, винами плодово-ягідними, напоями медовими), виробленими з виноматеріалів власного виробництва, отриманих шляхом переробки придбаних плодів, ягід, винограду, меду, за умови що придбані плоди, ягоди, виноград, мед мають виключно українське походження, для малих виробництв виноробної продукції у розмірі 30000 гривень;

– подання малими виробництвами виноробної продукції, які отримали ліцензії на виробництво та/або оптову торгівлю алкогольними напоями без додавання спирту щорічного звіту про обсяги виробництва та/або обігу (у тому числі імпорту та експорту) алкогольних напоїв, не пізніше 20 числа місяця, наступного за звітним роком;

– встановлення штрафу у розмірі 1020 гривень за неподання чи несвоєчасне подання звіту або подання звіту з недостовірними відомостями про обсяги виробництва та/або обігу (у тому числі експорту) алкогольних напоїв, вироблених без додавання спирту (вин виноградних, вин плодово-ягідних, напоїв медових) малими виробництвами виноробної продукції.

Залишаємось на зв’язку:

Комунікаційна платформа: kyivobl.ikc@tax.gov.ua

Підписатись на сторінку Фейсбук ГУ ДПС у Київській області https://www.facebook.com/tax.kyiv.oblast

ГУ ДПС у Київській області